企业在建工程转为固定资产的会计分录思维导图

企业资产达到可使用状态,已经开始使用时,可将其转为固定资产,那么相关的会计分录该怎么做?

树图思维导图提供 企业在建工程转为固定资产的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业在建工程转为固定资产的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:743258a260411b4f0bdbc96fd6eebf06

思维导图大纲

企业在建工程转为固定资产的会计分录思维导图模板大纲

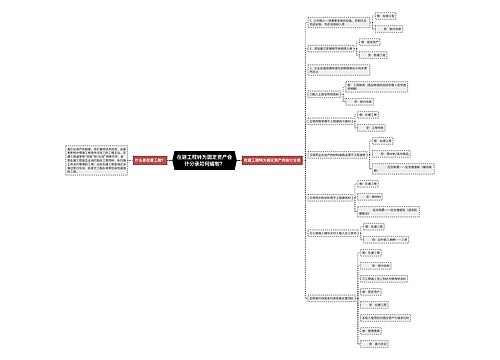

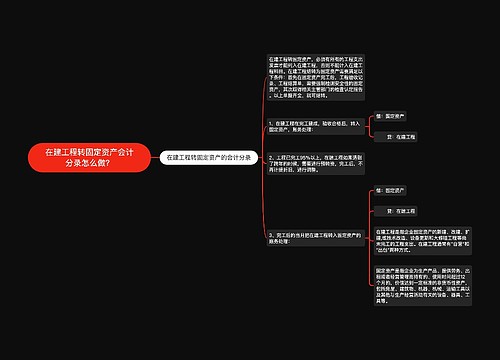

企业在建工程转为固定资产如何做会计分录?

借:固定资产

贷:在建工程

后续计提固定资产折旧时,贷记累计折旧,其相关的会计分录如下:

借:管理费用

贷:累计折旧

固定资产,是指同时具有下列特征的有形资产:

(1)为生产商品、提供劳务、出租或经营管理而持有的;

(2)使用寿命超过一个会计年度。

在建工程属于哪类科目?

在建工程属于资产类科目。企业与固定资产有关的后续支出,包括固定资产发生的日常修理费、大修理费用、更新改造支出、房屋的装修费用等,满足固定资产准则规定的固定资产确认条件的,在本科目核算;没有满足固定资产确认条件的,应在“管理费用”科目核算,不在本科目核算。

相关思维导图模板

树图思维导图提供 在建工程转为固定资产会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 在建工程转为固定资产会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:12892dcd887eb220c32dfae094a4f12b

树图思维导图提供 在建工程转固定资产会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 在建工程转固定资产会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2856ee24cf02f8138ac819ef83b8e21d

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商