个人无偿受赠房屋怎么缴纳个税?思维导图

个人无偿取得他人赠送的房屋产权时,对于受赠收入,应当如何缴纳个税?

树图思维导图提供 个人无偿受赠房屋怎么缴纳个税? 在线思维导图免费制作,点击“编辑”按钮,可对 个人无偿受赠房屋怎么缴纳个税? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4e0ef031cab974641d91d8c89b6a63cf

思维导图大纲

个人无偿受赠房屋怎么缴纳个税?思维导图模板大纲

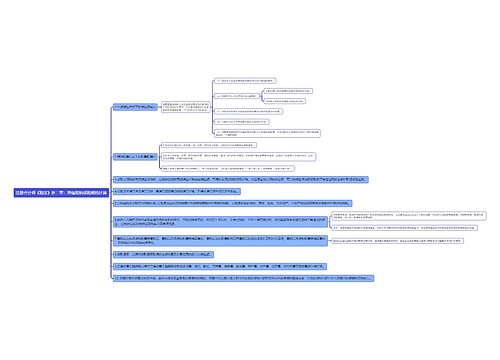

个人无偿受赠房屋如何缴纳个人所得税?

一、《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)规定:“二、房屋产权所有人将房屋产权无偿赠与他人的,受赠人因无偿受赠房屋取得的受赠收入,按照”偶然所得“项目计算缴纳个人所得税。”

二、按照《财政部国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号)第一条规定,符合以下情形的,对当事双方不征收个人所得税:

(一)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

(二)房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;

(三)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

前款所称受赠收入的应纳税所得额按照《财政部 国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号)第四条规定计算。

个人无偿受赠房屋怎样上契税?

根据《契税暂行条例》及其实施细则规定,在我国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应依法缴纳契税。

《国家税务总局关于加强房地产交易个人无偿赠与不动产税收管理有关问题的通知》(国税发〔2006〕144号)规定,对于个人无偿赠与不动产的行为,应对受赠人全额征收契税。

根据《契税暂行条例》第四条规定,土地使用权赠与、房屋赠与的契税计税依据,由征收机关参照土地使用权出售、房屋买卖的市场价格核定。

同时,《财政部 国家税务总局关于营改增后契税 房产税 土地增值税 个人所得税计税依据问题的通知》(财税〔2016〕43号)第一条规定,计征契税的成交价格不含增值税。

相关思维导图模板

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

树图思维导图提供 3A Unit 1 A Proper Job 在线思维导图免费制作,点击“编辑”按钮,可对 3A Unit 1 A Proper Job 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8d966446cda22e33b426cba15d3d981e

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商