服务业结转成本的会计分录是什么?思维导图

服务业的成本主要指人工费和与取得收入相关的其他直接支出,比如店铺或者设备租金,水电费,商品成本,设备费用,广告费等等,对于服务业结转成本的业务,会计人员该如何做会计分录?

树图思维导图提供 服务业结转成本的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 服务业结转成本的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7c0c0d47e3bf270b1be0e81da774b971

思维导图大纲

服务业结转成本的会计分录是什么?思维导图模板大纲

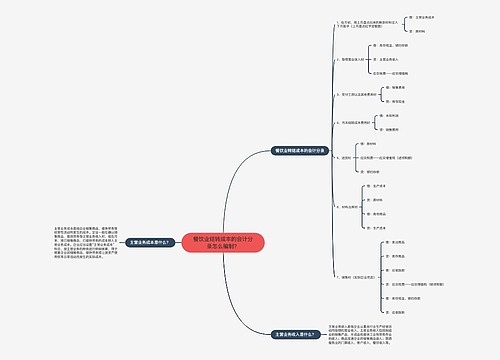

服务业结转成本的会计分录

借:主营业务成本

贷:原材料/银行存款/应付职工薪酬等

什么是主营业务成本?

主营业务成本是企业在销售商品,提供劳务等经营性活动中所发生的成本。企业应设置“主营业务成本”科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记“库存商品”、“劳务成本”等科目。期末,将主营业务成本的余额转入“本年利润”科目,借记“本年利润”,贷记该科目,结转后“主营业务成本”科目无余额。

如何理解应付职工薪酬?

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,职工薪酬是职工对企业投入劳动而获得的报酬,是企业必须付出的人力成本。职工薪酬主要包括有职工的工资、奖金、津贴和补贴,职工福利费,医疗、养老、失业、工伤、生育等社会保险费,住房公积金,工会经费,职工教育经费,非货币性福利等。

为了核算企业支付和应付给职工的各项劳动报酬,企业应设置“应付职工薪酬”会计科目,该科目属于负债类科目,借方登记实际发放、支付和缴纳的职工薪酬,贷方登记分配计入有关成本费用的职工薪酬的数额。该科目期末贷方余额反映出企业应付未付或应缴纳而尚未缴纳的职工薪酬。

相关思维导图模板

树图思维导图提供 餐饮业结转成本的会计分录怎么编制? 在线思维导图免费制作,点击“编辑”按钮,可对 餐饮业结转成本的会计分录怎么编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:74bd0d1d254bec31b6b90d633f652994

树图思维导图提供 服务行业结转成本的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 服务行业结转成本的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ca46dbb2c2e1e6ad64697134750f86f4

上海工商

上海工商