汽车4s店会计分录是什么?思维导图

作为汽车4s店的会计人员,必须熟练掌握关于汽车销售的基本账务处理。汽车销售的账务处理一般涉及整车销售和汽车配件的有关核算,相应的会计分录该怎么做?

树图思维导图提供 汽车4s店会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 汽车4s店会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:064383f187c81ffe872255db2f57146b

思维导图大纲

汽车4s店会计分录是什么?思维导图模板大纲

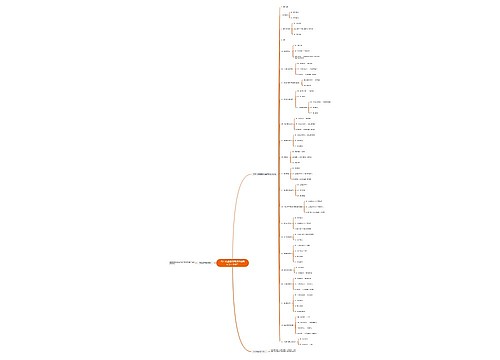

汽车4s店会计分录

一、整车销售相关会计分录

1、预付车款:

借:预付账款

贷:银行存款

2、收到采购发票:

借:库存商品

应交税费—应交增值税(进项税)

贷:预付账款

3、销售:

(1)收到预收款:

借:银行存款

贷:预收账款—预收车款,

其他应付款—代收款项(代收客户验车费和购置税及保险费)

(2)开具机动车发票:

借:预收账款—预收车款

贷:主营业务收入—汽车销售收入

应交税费—应交增值税(销项税)

(3)代客户缴纳保险费和购置税:

借:其他应付款—代收款项

贷:库存现金

(4)结转销售成本:

借:主营业务成本—汽车销售成本

贷:库存商品

二、汽车饰品及配件的会计分录

1、饰品、配件购入时

借:库存商品—饰品、配件

应交税费—应交增值税 (进项税额)

贷:银行存款

2、饰品、配件销售时

(1)确认收入

借:应收账款/银行存款等

贷:主营业务收入—饰品、配件销售收入

应交税费一应交增值税 (销项税额)

3、结转配件销售成本

借:主营业务成本—饰品、配件成本

贷:库存商品—饰品、配件

主营业务成本:指企业销售商品、提供劳务等经常性活动所发生的成本。包括直接材料、直接人工和制造费用。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

主营业务收入:指企业从事本行业生产经营活动所取得的营业收入。主营业务收入包括制造业的销售产品、半成品和提供工业性劳务作业的收入;商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、餐饮收入等。

相关思维导图模板

树图思维导图提供 汽车4S店索赔和保养如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 汽车4S店索赔和保养如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d2f055cadc35f7a12c7929580e0c88d4

树图思维导图提供 4s店销售汽车会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 4s店销售汽车会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9c0d397435e4747a7e4d1aa93ee6dbba

上海工商

上海工商