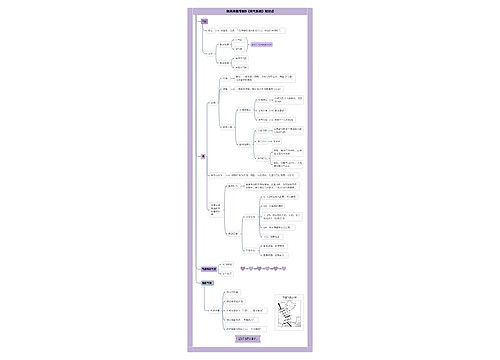

税控系统技术维护费会计分录是什么?思维导图

企业的税控系统技术维护费用应计入“管理费用“科目中核算,并且产生的税费可以相应抵减。对于税控系统维护费,应如何做会计分录?

树图思维导图提供 税控系统技术维护费会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 税控系统技术维护费会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:77d651e79f31cf7b93bb12f66693f86f

思维导图大纲

税控系统技术维护费会计分录是什么?思维导图模板大纲

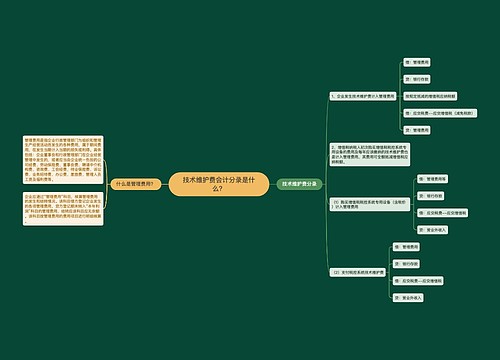

税控系统技术维护费用的会计分录

1、发生银行扣款拿到做账凭证时

借:管理费用

贷:银行存款

2、由于税控维护费的特殊性,产生的税费可以全额抵减,冲减管理费用

借:应交税费——应交增值税(减免税款)

贷:管理费用

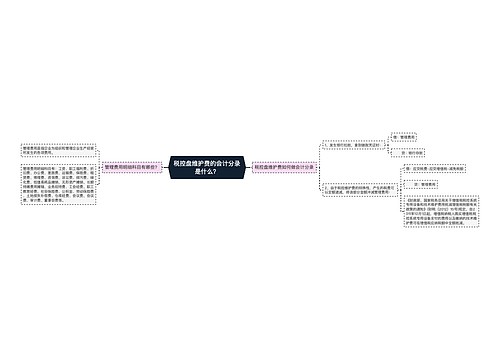

增值税税控系统专用设备和技术维护费相关账务处理

1、初次购买增值税税控系统专用设备,应该按照实际支付或应付的金额记入相应科目

借:固定资产

贷:银行存款

应付账款

按规定抵减的增值税应纳税额,应按照一般纳税人和小规模纳税人分别记账,会计人员在记录时要注意本公司是什么类型:

一般纳税人应做的会计分录为:

借:应交税费——应交增值税(减免税款)

贷:管理费用

小规模纳税人应做的会计分录为:

借:应交税费——应交增值税

贷:管理费用

2、企业发生的技术维护费,按实际支付或应付的金额,会计分录:

借:管理费用

贷:银行存款/应付账款

按规定抵减的增值税应纳税额,一般纳税人应做的会计分录为:

借:应交税费——应交增值税(减免税款)

贷:管理费用

按规定抵减的增值税应纳税额,小规模纳税人应做的会计分录为:

借:应交税费——应交增值税

贷:管理费用

什么是管理费用?

是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。包括:企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、咨询费、诉讼费、业务招待费、办公费、差旅费、绿化费、管理人员工资及福利费等。

相关思维导图模板

树图思维导图提供 技术维护费会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 技术维护费会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:51ba9e7d728a770abf1f550297ee8ec7

树图思维导图提供 税控盘维护费的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 税控盘维护费的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:12b8c51eecea9122d8886374f54b0913

上海工商

上海工商