笔灵AI论文写作三步搞定,GO>>

技术维护费会计分录是什么?思维导图

免费下载

免费使用文件

泪尽 浏览量:32022-12-28 21:37:46

已被使用0次

对于税控系统需要支付的技术维护费,按规定可抵减增值税,一般计入管理费用科目进行核算,有关的会计分录如何编制?

树图思维导图提供 技术维护费会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 技术维护费会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:51ba9e7d728a770abf1f550297ee8ec7

思维导图大纲

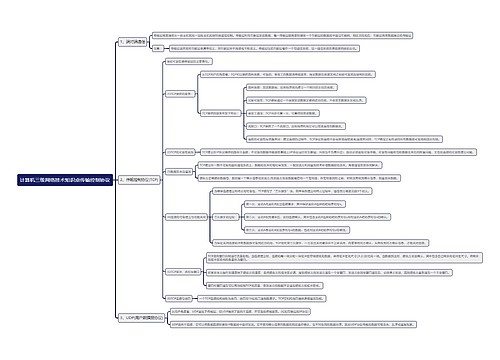

技术维护费会计分录是什么?思维导图模板大纲

技术维护费分录

1、企业发生技术维护费计入管理费用

借:管理费用

贷:银行存款

按规定抵减的增值税应纳税额

借:应交税费--应交增值税(减免税款)

贷:管理费用

2、增值税纳税人初次购买增值税税控系统专用设备的费用及每年应该缴纳的技术维护费也是计入管理费用,其费用可全额抵减增值税应纳税额。

(1)购买增值税税控系统专用设备(含税价)计入管理费用

借:管理费用等

贷:银行存款

借:应交税费--应交增值税

贷:营业外收入

(2)支付税控系统技术维护费

借:管理费用

贷:银行存款

借:应交税费--应交增值税

贷:营业外收入

什么是管理费用?

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用,属于期间费用,在发生当期计入当期的损失或利得。具体包括:企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、劳动保险费、董事会费、聘请中介机构费、咨询费、工会经费、待业保险费、诉讼费、业务招待费、办公费、差旅费、管理人员工资及福利费等。

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

上海工商

上海工商