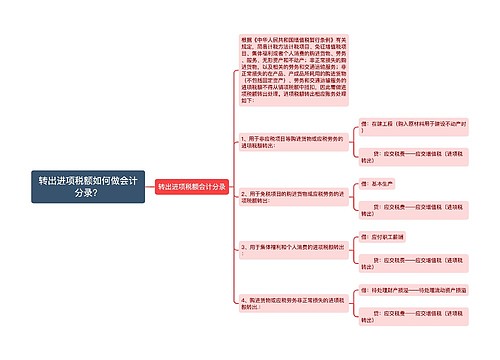

转出进项税如何做会计分录?思维导图

一般情况下,企业购进货物发生非正常损失或者将购进货物改变用途的,根据现行税法规定,财务人员应作相应进项税转出处理。转出进项税,具体应怎么做会计分录?

树图思维导图提供 转出进项税如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 转出进项税如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e7b41cdbf1eb876f23429a05efbc84b8

思维导图大纲

转出进项税如何做会计分录?思维导图模板大纲

转出进项税会计分录

1.原生产用的外购货物用于非增值税应税项目,如用于企业工程项目或无形资产研发等(用于生产用设备等固定资产除外)

借:在建工程

研发支出等(货物成本+进项税额)

贷:原材料等

应交税费——应交增值税(进项税额转出)

2.外购货物发生非正常损失

借:营业外支出等(货物成本+进项税额)

贷:原材料

应交税费——应交增值税(进项税额转出)

3.外购货物用于集体福利或者个人消费

(1)外购货物用于集体福利或者个人消费时:

借:生产成本

制造费用

管理费用等

贷:应付职工薪酬——非货币性福利(货物成本+进项税额)

(2)实际发放外购货物时:

借:应付职工薪酬——非货币性福利

贷:库存商品等

应交税费——应交增值税(进项税额转出)

跨月进项税额转出分录

借:原材料等科目

贷:应交税费——应交增值税(进项税额转出)

借:应交税费——应交增值税(进项税额转出)

贷:应交税费——未交增值税

借:应交税费——未交增值税

贷:银行存款

相关思维导图模板

树图思维导图提供 转出进项税额如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 转出进项税额如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:24f26decf4e0a53bfddffe2a8a24b969

树图思维导图提供 增值税进项税转出会计分录如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税进项税转出会计分录如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dcc2cb70ab59f6cf9838d6fb5cec2ee4

上海工商

上海工商