进项税额转出月末结转如何做会计分录?思维导图

进项税额转出月末结转如何做会计分录是会计工作中的常见问题,通常纳税人购进的货物发生非正常损失,需要做进项税额转出怒。本文就针对进项税额转出月末结转会计分录做一个相关介绍,来一起了解下吧!

树图思维导图提供 进项税额转出月末结转如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 进项税额转出月末结转如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8529ae6f0e1f45c2ea0750347651f59c

思维导图大纲

进项税额转出月末结转如何做会计分录?思维导图模板大纲

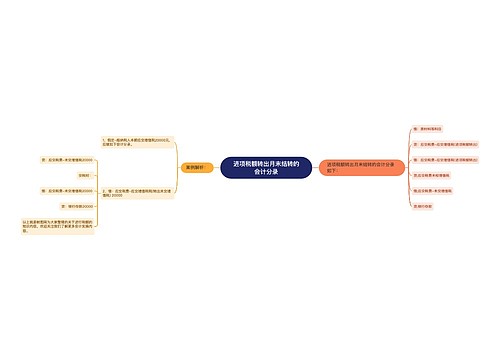

进项税额转出月末结转会计分录

借:原材料等科目

贷:应交税费——应交增值税(进项税额转出)

借:应交税费——应交增值税(进项税额转出)

贷:应交税费——未交增值税

借:应交税费——未交增值税

贷:银行存款

进项税额转出的原因是什么?

1、将不能抵扣的部分计入抵扣金额内,可以做进项税额转出。

2、改变用途,原来可以抵扣变为不能抵扣。

3、按比列分摊计算、划分可以抵扣与不能抵扣的部分。

4、发生财产的非正常损失。

进项税额转出会计分录怎么做?

1、货物用于集体福利和个人消费的账务处理

借:应付职工薪酬——职工福利费

贷:原材料

应交税费——应交增值税(进项税额转出)

2、货物发生非正常损失的账务处理

借:待处理财产损溢-待处理损失

贷:库存商品

应交税金——应交增值税(进项税额转出)

3、在产品、产成品发生非正常损失的账务处理

借:待处理财产损溢-待处理流动资产损失

贷:在产品

应交税金-应交增值税(进项税额转出)

4、纳税人适用一般计税方法兼营简易计税项目、免税项目的账务处理

借:管理费用

贷:应交税金——应交增值税(进项税额转出)

进项税额转出是否要缴纳附加税?

答:进项税额转出需要缴纳附加税,因为进项税额转为销项税额项,所以要计算缴纳税金附加。

上月进项税额本月转出会计分录怎么做

发生需要转出时:

借:库存商品(在建工程、原材料、销售费用)

贷:应交税金——应交增值税(进项税转出)

月底进行结转时:

借:应交税法——应交增值税(进项税转出)

贷:应交税费——应交增值税(未交增值税)

以上就是进项税额转出月末结转会计分录的全部介绍,希望对大家有所帮助。

相关思维导图模板

树图思维导图提供 进项税额转出月末结转的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 进项税额转出月末结转的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9ce2350f5b27d5351e55e1731112fc8c

树图思维导图提供 月末进项税额结转会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 月末进项税额结转会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e843db4ae49f869b81a24aeed3a46138

上海工商

上海工商