待摊费用新准则放在哪个科目思维导图

很多人都说,会计是枯燥的。毕竟,会计终日所面对的都是一对对冷冰冰的数字,而且不容许出差,否则差之毫厘谬以千里,所以会计也是比较辛苦的。那么,待摊费用新准则放在哪个科目?下面让树图网小编为您介绍一下吧!

树图思维导图提供 待摊费用新准则放在哪个科目 在线思维导图免费制作,点击“编辑”按钮,可对 待摊费用新准则放在哪个科目 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c5abcf2b1b46ecad034aa70911b3e4cc

思维导图大纲

待摊费用新准则放在哪个科目思维导图模板大纲

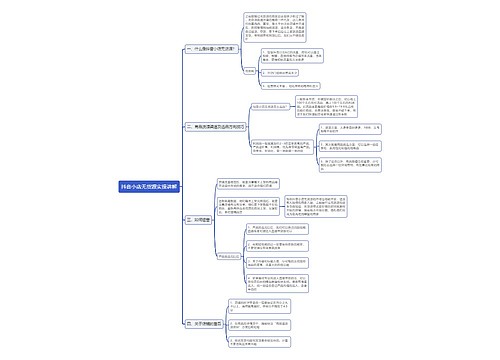

一、待摊费用新准则放在哪个科目?

新准则下待摊费用已经被废除,对原来归属于待摊费用下的支出按具体情况在新会计准则下分别处理,具体如下:

1.经营租入固定资产发生的改良支出

经营租入固定资产发生的改良支出,应通过“长期待摊费用”科目核算,并在剩余租赁期与租赁资产尚可使用年限两者中较短的期间内,采用合理的方法进行摊销。

2.固定资产修理费

固定资产修理费用等,不再采用待摊或预提方式,应当在发生时计入当期损益。企业生产和行政管理部门等发生的固定资产修理费用,借记“管理费用”等科目,贷记“银行存款”等科目;企业发生的与专设销售机构相关的固定资产修理费用等,借记“销售费用”科目,贷记“银行存款”等科目。

3.预付经营租入固定资产的租赁费

超过一年以上摊销的固定资产租赁费用,应在“长期待摊费用”账户核算。

4.低值易耗品摊销、出租出借包装物摊销

采用一次转销法的,领用时应按其账面价值,借记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目,贷记“周转材料”。采用其他摊销法的,领用时应按其账面价值,借记“周转材料(在用)”,贷记“周转材料(在库)”;摊销时应按摊销额,借记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目,贷记“周转材料(摊销)”。

二、待摊费用科目取消了吗?

企业会计准则(07年始实施)和小企业会计准则(13年实施)都取消了预提费用和摊销费用科目,原待摊费用是先支付再摊销的业务,现在直接挂其他应收款科目,原预提费用科目是先计提再支付的,现在挂其他应付款科目。

三、待摊费用在资产负债表里写在哪?

待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用,如低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。

资产负债表中的“长期待摊费用”项目应根据“长期待摊费用”科目的期末余额减去将于一年内(含一年)摊销的数额后的金额分析填列。

新会计准则取消了待摊费用和预提费用科目,资产负债表中取消了待摊费用和预提费用项目,待摊费用可以填在“其他应收款”或“预付账款”一栏。

相关思维导图模板

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

树图思维导图提供 (一)诸子百家学说——儒学产生的土壤(23分钟) 在线思维导图免费制作,点击“编辑”按钮,可对 (一)诸子百家学说——儒学产生的土壤(23分钟) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:61d7b901b01e24c661b919301dc1d26a

上海工商

上海工商