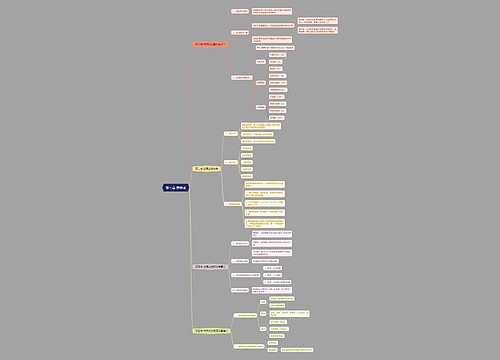

第三者责任险加大司机责任思维导图

三者险司机责任加大

树图思维导图提供 第三者责任险加大司机责任 在线思维导图免费制作,点击“编辑”按钮,可对 第三者责任险加大司机责任 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:48a0be060897e9c278db85c522b94fe1

思维导图大纲

第三者责任险加大司机责任思维导图模板大纲

如果说《道路交通安全法》第76条颠覆了关于司机“撞了也白撞” 的说法,让司机有所忌惮;那么,今年4月1日将在上海施行的新的《上海市机动车道路交通事故赔偿责任若干规定》(以下简称《规定》)则规定了交通事故中机动车没有事故责任时的赔偿责任,提醒行人务必遵守交通法规:在事故中机动车一方如果没有事故责任,损失超出强制保险责任限额部分的赔偿金额不超过5万元。同时该法还明确了上海将依法实行责任限额为4万元的机动车第三者责任强制保险制度(以下简称“强制保险”)。

一方面是立法的逐步完善,如外地保单的车辆在上海出险如何处理仍待明确等;一方面与此同步的保险、医疗、交管部门的配套实施细则也要同步跟上。伴随着“道交法”已实施近一年的背景下出台的上海市机动车第三者责任强制保险制度,记者在走访了平安财产保险公司车险部的相关核损专家后,发现由此相关的一系列问题也浮出水面。

延伸阅读:

交通事故赔偿标准http://www.lawtime.cn/info/jiaotong/jtpcbz/

新道路交通安全法全文http://www.lawtime.cn/info/jiaotong/jtlawdljtaqf/2009071534309.html

发生交通事故责任的认定http://www.lawtime.cn/info/jiaotong/jtzrrd/2009021133934.html

司机保额保费双提高?

在4月1日后市民遭遇交通事故可能面临的不同处理情况时,平安车险部的孙晓强给大家举了个例子——

某高速公路发生车祸司机处于无责情况,如果这起事故是在去年5月1日至今年4月1日间发生的,那么依据“道交法”这个无责司机仍然要做出一定赔偿,这也就是为何司机打趣自己是交通事故中的“弱势群体”。而如果这起事故发生在今年4月1日之后,那么这个无责司机最高的理赔责任不会超过5万元,其购买的第三者责任强制保险则会提供保额为4万元的基本保障。

如果说,在去年5月1日前,交通事故中行人处于相对弱势,那么在去年5月1日至今年4月1日间,司机在交通事故中成为相对弱势,而今年4月1日以后,新《规定》将在行人与司机的赔偿责任起到一个折衷分摊的作用,司机的地位将有所好转。

但笔者调查下来发现,不少车主认为区区4万保额的第三者责任强制保险无法“解渴”,驾车族都知道,车辆一旦发生事故造成人伤或人死,理赔动辄就达几十万。因此4月1日后虽然有强制的三者险,不少司机为了避免自己的后顾之忧,纷纷表示宁可多花些钱提高自己的保额,由原来最低的10万转到20万甚至 50万的保额,彻底避免后顾之忧。而这也导致保险公司责任增大费率提高。因而有关专家预测4月1日后很可能出现车险保额保费“双高”的现象。

在出租车司机相对家用车主是否享有一些“特权”的问题上,专家表示,虽然出租车司机可能由于疲劳驾车等原因出险的概率高于私家车主。但在车险所受的待遇上是相同的,并没有特别的优惠。

以往如果一些出租车公司在保险公司集体投保,一般是由驾驶员自己支付正常的保费,而团体折扣下的钱则形成互助基金内部消化。所以虽然司机从某种角度上讲是高危人群,但“法外无恩”,他们除了给自己买足保险,更要特别严格地遵守交通法规。

保险公司会成为替罪羊?

4月1日以后我们还可能面临一个奇怪的现象——无责司机“自告奋勇”要求承担全责。为什么呢?

在无责赔偿中,司机享有的是最高限额为4万元的强制保险保障,如果按事故总损失10万计算,无责司机自己还要贴出6万元。

而若该司机买足了保险,那么他宁可处于全责状态,完全承担10万元损失,因为这笔费用将全部由保险公司支付。

这样一来,保险公司成了交通事故赔偿责任里的替罪羊。而且保险公司要担忧的还不仅仅是4月1日以后的司机盲目顶责,交警的执法公正度,垫付制度下医院的用药情况,都将直接影响到保险公司的赔付,但是偏偏保险公司在这两方面几乎都是无权进行监督的。新《规定》推出以后,的确不排除保险公司会有打落门牙肚里咽的难处。

道德风险最终吃亏是哪个?

保险公司会不会持续亏损?当然不会。作为有盈利目的的商业机构,一旦险种出现亏损直接导致的就是费率提高。

道交法规定强制三者险业务的经营原则为“不盈利不亏损”。即使保险公司把不盈利作为自己的下限,那么也必然有它的上限——不亏损。强制三者险看起来是社会保障,但既然是保险公司经营并承担风险,其实是赋予了商业保险的某些性质。

无论是无责司机盲目顶责,还是其它相关部门在定责或医疗时的松动,都会造成保险公司赔付成本的攀升。而依据道交法规定的强制保险经营原则,保险费率必然上升,从那些经常出险的车主角度看,是损失;从那些安全行车、遵纪守法的车主角度看,更是觉得冤枉,因为保费分为基本费率和浮动费率两部分,一旦基本费率提高了,就意味着自己分担了那些出险颇多的车主的责任,自己的保费也提高了。(如图)

所以虽然道德风险导致的经济受损是从保险公司开始,但最终牵连受损的是车险相关的所有人员。

解决之道

加大费率奖惩幅度

4月1日新《规定》施行以后,我们还可能面临的风险是,当司机买足了保险之后,便没有了后顾之忧横行无阻,认为只要不触及司法反正所有的赔付保险公司都会承担,直接危及自己和他人的生命财产安全。

对此,我们呼吁加大对次年保险费率的奖惩幅度。事实上沪上目前的第三者责任保险也已经实行了类似的制度:车主第二年续保的保费费率由前一年的交通违章和出险情况决定,安全行车的费率递减,出险颇多的则提高费率。

各保险公司数据联网

目前第三者责任险已经处于联网状态,但车损险的出险数据尚未在各保险公司间互通,因此保险公司的数据并没有公安交管部门齐全。这就可能导致一些出险高又有小聪明的车主为了避开较高的惩罚性费率而在次年转投其它保险公司。

因而呼吁保险公司不仅进行赔付情况的数据公布,同时抓紧实现不同公司间的数据联网,避免因数据系统不完整而出现的“漏网之鱼”。

新法推出后的“三重忧”

4月1日就要开始实行的《规定》在一个月不到的时间里尚需多方“补课”和协调。

第一重:费率提高被诉“霸王条款”

第二重:先行垫付考验医疗体系

新法规定保险公司须对伤者医疗费用先行垫付。平安车险医疗核损专家王令亚指出,道交法中的伤者用药并不局限于医保范围的1400种药物,各种自费药、外配药的处方权都在医院,保险公司没有能力进行监督,而这其中的松动又是非常大的。新法实施以后,配套的实施细则希望能尽快明确相适应的诊疗标准。而且提醒市民医院注意的是,第三者强责险的4万元保额是针对一次交通事故的,而非医疗费用。

第三重:交警执法能否公正不阿

刚才已经指出,新法推出后,一些精于算计的车主在事故中甘愿承担全责,在交警处理事故中“自告奋勇”。这就对交警的执法公正提出考验,如果交警只图平息事端,或事不关己做个顺水人情,那么整个保险的赔付体系又面临了挑战。可以说,交警公正不阿的执法是新法、第三者强责险正常运作的关键之一。

从挑价格到挑服务

无论是从保险公司反馈的客户信息,还是报社车险团购的问讯情况看,目前消费者在购买保险时"挑价格"是挑得非常地道的,货比三家总图找到市场最低的保费。

随着新法推出,第三者强制保险的运行,各种事故说明、理赔纠纷越来越多,新法实施以后的保险公司售后服务面临更多的工作,也开始越来越受到人们的重视。所以建议市民在买保险的时候,观念上不妨从挑个便宜价格渐渐转移到挑个好服务上来。

因为买保险是为了防风险,出了事故最终还要落实到理赔上来。一份保单价格相差无几,但如果在售后服务、条款说明上做不到位,让市民产生理解上的歧义,则会直接影响理赔,甚至还可能面临拒赔。所以从这个角度看,挑个信誉好的大保险公司是非常值得的。

还需要澄清的一个关于保险观念上的误区是,该赔不赔的保险公司固然不好,不该赔乱赔的保险公司也要让人警惕。因为如果一个保险公司为了息事宁人,在不该赔的案件上多花了钱,而保险公司肯定不会持续亏损,肯定要调整费率,最终影响的其实是该公司其他更广大保户的利益。

一些大的保险公司在处理理赔案件时是相当谨慎的,有时从人性化角度考虑,给予伤者一定的补助金,但规范的保险公司一定会注明这不是理赔金,而只是公司出于人道主义出发的救助。所以市民在挑选保险公司时如果发现该公司从未出现"法外开恩"的现象而顾虑自己未来的理赔,请记得这非但不是坏现象,反而是该公司有序经营值得信赖的好证明。

随着保险业的日趋规范,保险公司间的竞争也从价格转向了服务。市民在买保险时要甄别保险公司售后服务的好坏其实也很简单,就从三方面入手:公平、规范、快捷。

引用法条

[1]《中华人民共和国道路交通安全法》 第七十六条

[2]《上海市机动车道路交通事故赔偿责任若干规定》

相关思维导图模板

树图思维导图提供 第三章 管理者 在线思维导图免费制作,点击“编辑”按钮,可对 第三章 管理者 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cbedec8bf441ab9fcc1f2cbf47ddcc4e

树图思维导图提供 鄂尔多斯市校园安全网格化管理清单 在线思维导图免费制作,点击“编辑”按钮,可对 鄂尔多斯市校园安全网格化管理清单 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b0ff1d16fc853ad7fd07941a4952693d

相关思维导图专辑

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商