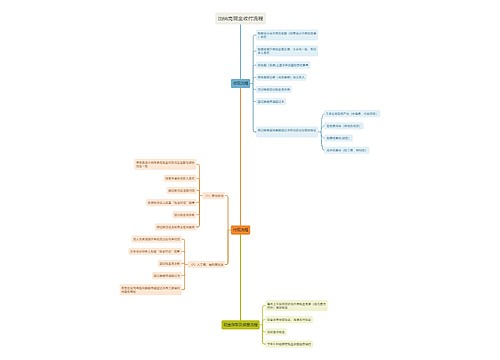

偷税漏税公司财务负什么法律责任思维导图

前段时间某明星因为偷税漏税的事件闹得沸沸扬扬的,相信大家都略有所闻吧。其实生活中,偷税漏税的企业也存在不少,想必大家也很好奇这方面的知识吧。今天树图网小编就为大家整理了关于偷税漏税公司财务负什么法律责任的内容,欢迎大家阅读。

树图思维导图提供 偷税漏税公司财务负什么法律责任 在线思维导图免费制作,点击“编辑”按钮,可对 偷税漏税公司财务负什么法律责任 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:735368aea8d1881c13fbe5fc39fbed2f

思维导图大纲

偷税漏税公司财务负什么法律责任思维导图模板大纲

一、偷税漏税公司财务负什么法律责任

偷税漏税公司财务不构成犯罪的,公司承担行政处罚的责任;构成犯罪的,公司直接负责的主管人员和其他直接责任人员要承担刑事责任。如果财务人员不想用假发 票而被老板胁迫的话,是胁从犯。对于被胁迫参加犯罪的,应当按照他的犯罪情节减轻处罚或者免除处罚。

二、偷税漏税立案标准

标准纳税人依非法占有为目的故意采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,以及扣缴义务人采取上述手段,不缴或少缴已扣已收税款,数额较大的,应予立案。

三、偷税漏税定罪标准

1. 犯罪客体:本罪的客体为国家的税收利益和国家的税收管理制度。 2. 犯罪客观方面:本罪的客观方面表现为纳税人和扣缴义务人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款,不缴或者少缴已扣、已收税款,情节严重的行为,以及纳税人缴纳税款后,采取欺骗方法,骗取所缴纳的税款的行为。

3. 犯罪主体:本罪的主体是特殊主体。既包括负有纳税义务的个人,也包括负有纳税的国有、集体、私营企业、事业单位以及 外资企业 、中外合资企业、中外合作企业等法人或单位,而且还包括扣缴义务人。扣缴义务人是指依照法律或行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人。但没有纳税义务的公民,如与纳税、扣缴义务人相互勾结,为逃避缴纳税款犯罪提供账号、 发票 证明或者以其他手段共同实施逃避缴纳税款行为的,应以逃避缴纳税款共犯论处。

4. 犯罪主观方面:本罪在主观方面是出于直接故意。

相关思维导图模板

树图思维导图提供 八年级物理(第三单元) 在线思维导图免费制作,点击“编辑”按钮,可对 八年级物理(第三单元) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:13a65c3defeb87004aa1c7c846526ef1

树图思维导图提供 有理数及其运算 在线思维导图免费制作,点击“编辑”按钮,可对 有理数及其运算 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4e1986d373d4984cbb07b2785e521e81

上海工商

上海工商