发票知识知多少思维导图

核心内容:发票与工商税务活动息息相关,关于发票的知识你了解多少呢?发票为什么要验旧?从事不在经营内的业务能不能开发票?树图网的小编将向您详细介绍发票的相关知识。

树图思维导图提供 发票知识知多少 在线思维导图免费制作,点击“编辑”按钮,可对 发票知识知多少 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d025e1e465647572432cdd052b8939f6

思维导图大纲

发票知识知多少思维导图模板大纲

1.普通发票为什么要验旧

根据《中华人民共和国发票管理办法》第二十八条的规定,开具发票的单位和个人应当建立发票使用登记制度,并定期向主管税务机关报告发票使用情况。

根据这一规定,税务机关要求纳税人实施验旧购新的方式领购发票。税务机关在验旧购新时可以及时检查发票使用的正确性和合法性,检查其应纳税款有无及时足额申报纳税。

2.从事不在经营范围内的业务能否开具发票

根据《增值税暂行条例》第一条规定,在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。另外,根据《发票管理办法实施细则》规定,单位和个人在开具发票时,必须做到按号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次复写、打印,内容完全一致,并在发票联和抵扣联加盖单位财务印章或者发票专用章。因此,上述公司收取的加工费在填开增值税专用发票“货物或应税劳务名称”一项时,应与实际交易相符,可以开具为加工费,并依法缴纳增值税。如果公司长期从事该项业务,且经营范围中没有这一项,属于超范围经营,建议公司的相关人员及时到工商局去办理增项业务(变更经营范围),然后办理税务登记证的变更手续。

3.以手写形式填写的发票能否在税前扣除

《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。《国家税务总局关于印发〈进一步加强税收征管若干具体措施〉的通知》(国税发[2009]114号)第六条规定,加强企业所得税税前扣除项目管理。未按规定取得的合法有效凭据不得在税前扣除。《发票管理办法》第二十一条规定,不符合法规的发票,不得作为财务报销凭证,任何单位和个人有权拒收。第二十二条规定,开具发票应当按照法规的时限、顺序,逐栏、全部联次一次性如实开具,并加盖单位财务印章或者发票专用章。

4.辅导期纳税人取得的发票何时抵扣

根据《国家税务总局<关于印发增值税一般纳税人纳税辅导期管理办法>的通知》(国税发[2010]40号)第七条、第十一条规定:辅导期纳税人取得的增值税专用发票(以下简称专用发票)抵扣联、海关进口增值税专用缴款书以及运输费用结算单据应当在交叉稽核比对无误后,方可抵扣进项税额。

辅导期纳税人应当在“应交税费”科目下增设“待抵扣进项税额”明细科目,核算尚未交叉稽核比对的专用发票抵扣联、海关进口增值税专用缴款书以及运输费用结算单据(以下简称增值税抵扣凭证)注明或者计算的进项税额。?

辅导期纳税人取得增值税抵扣凭证后,借记“应交税费——待抵扣进项税额”明细科目,贷记相关科目。交叉稽核比对无误后,借记“应交税费——应交增值税(进项税额)”科目,贷记“应交税费——待抵扣进项税额”科目。经核实不得抵扣的进项税额,红字借记“应交税费——待抵扣进项税额”,红字贷记相关科目。

引用法条

[1]《中华人民共和国企业所得税法》 第八条

[2]《中华人民共和国增值税暂行条例》 第一条

[3]《中华人民共和国发票管理办法实施细则》

[4]《中华人民共和国发票管理办法》 第二十一条

[5]《中华人民共和国发票管理办法》 第二十二条

[6]《中华人民共和国发票管理办法》 第二十八条

相关思维导图模板

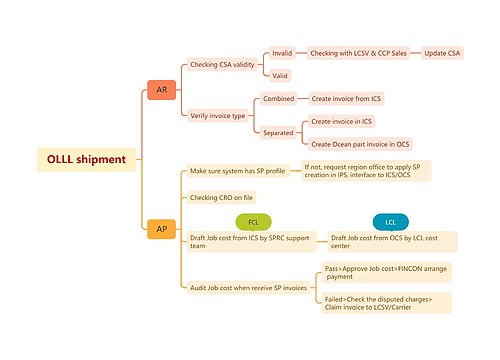

树图思维导图提供 OLLL shipment 在线思维导图免费制作,点击“编辑”按钮,可对 OLLL shipment 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:03af3cfb272691717871f58e7e10435a

树图思维导图提供 发票开具与审核代理 在线思维导图免费制作,点击“编辑”按钮,可对 发票开具与审核代理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7726384d6bf8fa99f7766c45cf53375b

上海工商

上海工商