中小企业上市融资中的法律解决方案思维导图

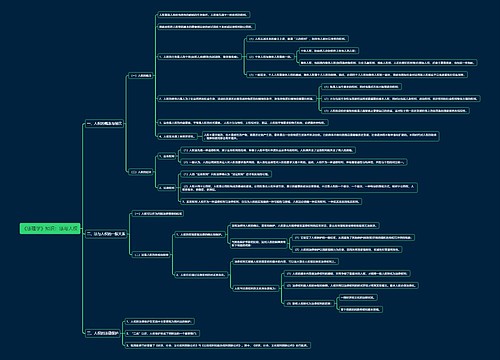

目前,我国1000多万家企业中的绝大部分为中小企业。由于“主板”上市条件高、股权柜台交易不允许、产权交易所转让价太低、股权协议转让不规范、公司回购股权只能注销、海外上市成本高操作难、其他渠道(如信托、融资租赁、委贷、典当、保理等)企业又不熟悉等原因,这些中小企业融资渠道多而不畅,其中的80%缺乏资金,30%资金十分紧缺。因此,推出“中小企业板”,将民营中小企业纳入资本市场,具有显而易见的优点和意义。

树图思维导图提供 中小企业上市融资中的法律解决方案 在线思维导图免费制作,点击“编辑”按钮,可对 中小企业上市融资中的法律解决方案 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:722d015af38835b9e33a3edac6065d91

思维导图大纲

中小企业上市融资中的法律解决方案思维导图模板大纲

但是,由于中小企业存在着因发展的模式和基础等不同造成的特有问题,在推出中小企业板块上市融资时,必须解决好中小企业普遍存在的“技术入股”、“管理层持股”、“内部职工股”等问题。

技术入股须经认定并明确关系

高科技企业中,技术研发的日益重要,使技术人员价值凸显,在产业链中的地位不断上升。技术入股方式的出现,则使高科技公司中最核心人群的利益得到了保障和确认。

技术入股的技术,是指专利、计算机软件和非专利技术成果。所谓非专利技术,指的是特定、完整并在短时间内能够传授给所属技术领域里的一般技术人员的成熟技术成果。而未开发完成的技术成果、零散的技术知识和信息以及与技术人员人身难以分离的技术能力和经验,则不得作为技术出资的标的。

除专利技术以外,计算机软件也可以作为入股的技术资本,但事前需要经过信息产业部门的认定。非专利技术中属高科技成果的则须经技术成果主管部门鉴定或者登记。

所有以技术成果作价出资入股的,技术成果所有权人应当对该项技术成果拥有合法的处置权利,应保证合作方对该项技术成果的财产权可以对抗任何第三人。

技术入股的确定主要分为两个部分:第一部分为对需要入股的技术作出认定,并确定其具有的价值,此部分主要由科技管理部门负责;另一部分为技术入股的工商注册登记,由工商管理部门负责。属于高新技术的,需要通过第一部分的认定。而对于证明充分的非高新技术,可以在备齐相关材料的情况下直接向工商管理部门提请登记。

根据规定,技术入股高新科技企业时,所有涉及到申请注册有限责任公司、股份有限公司,或进行公司变更注册资本、公司增加注册资本的,其技术入股注册登记前,均需通过科技部门的认定。

而在入股问题上,技术入股高新科技企业的比例一般不超过35%。以高新技术成果作价出资入股的也可区别对待,最高可以占到公司注册资本的60%。

目前,企业尤其是新创科技企业对于股权认定并不是很在意,往往在企业发展壮大以后出现所有权的争端。这里面的因素多种多样,包括技术持有方与合作方的法律意识比较淡薄,有可能是合作各方在创业初期以开创事业为重,忽略或仅以口头承诺约定各方权益,当然也不排除有人图谋从中作梗的情况。

因此,操作中应注意以下几点:

—涉及到技术出资和入股的企业,在成立之初,一定要尽量明确各方关系,既包括在工商部门的注册登记,也包括签订技术合作或转让的相关协议与证明;

—公司章程应当就技术成果的转让事宜作出规定,公司成立后一个月以内,技术成果所有人与受让人(公司)应当签订技术转让合同,办理技术成果财产权的法定转移手续并报登记机关备案;

—股份有限公司的发起人以技术成果入股的,必须经有资质的资产评估机构评估;有限责任公司的股东以技术成果入股的,须经股东协商确定该技术成果的入股比例或作价值,或经资产评估机构评估作价;

—技术成果协商作价或评估作价后,应当经具有法定验资资格的验资机构验证并出具验资报告。

对管理层的四种股权激励模式

中小企业创立时一般资产较小,其原始资本往往都是发起人、股东及其关联人、第一批募集资金的个人股东的投入。公司管理层与原始资本是结合在一起的,一般来讲,管理层就是由每个拥有资本的管理者组成的。

由于管理股对鼓励更多人创业有着积极的意义,2004年1月18日,深圳市政府出台的《关于完善区域创新体系推动高新技术产业持续快速发展的决定》中,就鼓励设立管理股,第一次提出科技型企业可以设立管理股,并规定管理股和技术股的比例由企业股东在法律法规范围内自主约定,市工商主管部门按规定予以办理相关手续。

相关思维导图模板

树图思维导图提供 数智技术在工程设备管理中的应用 在线思维导图免费制作,点击“编辑”按钮,可对 数智技术在工程设备管理中的应用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f9a2de84ad9a9ceebc96385d71be9ebe

树图思维导图提供 超声影像组学在乳腺癌诊断中的应用研究 在线思维导图免费制作,点击“编辑”按钮,可对 超声影像组学在乳腺癌诊断中的应用研究 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5b1fbecb46a08562018b57bc72f74924

上海工商

上海工商