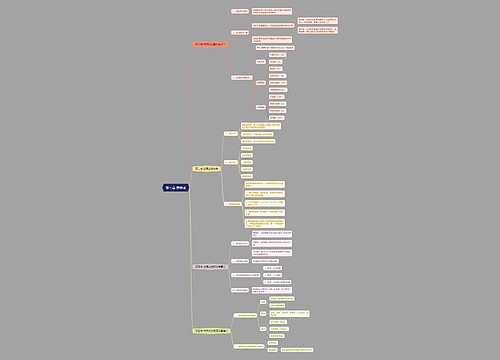

偷税漏税公司法人承担什么责任思维导图

偷税漏税公司法人是否需要承担责任,需要看其是否直接参与公司偷税漏税的行为。公司偷税漏税的行为属于单位犯罪。依据刑法规定,单位犯罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员判处刑罚。所以如果法人是直接参与的,就会对其进行处罚。

树图思维导图提供 偷税漏税公司法人承担什么责任 在线思维导图免费制作,点击“编辑”按钮,可对 偷税漏税公司法人承担什么责任 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8031e2dd779342e74e699315ad8e3f9d

思维导图大纲

偷税漏税公司法人承担什么责任思维导图模板大纲

一、偷税漏税公司法人承担什么责任

第二百零一条,纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,数额较大的,依照前款的规定处罚。

二、偷税漏税罪立案标准是怎样的

偷税漏税的,可能构成逃税罪,此罪的立案标准为:纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款,数额在五万元以上并且占各税种应纳税总额百分之十以上,经税务机关依法下达追缴通知后,不补缴应纳税款、不缴纳滞纳金或者不接受行政处罚的等。

三、偷税罪的构成要件是什么

偷税罪被更改为逃税罪,具体规定在刑法第二百零一条,其构成要件主要分为以下几个方面:

1.从主体方面看,只有扣税义务人与纳税人才有可能触犯本罪,因本罪所破坏的是我国税收征管秩序;

2.从目的方面看,行为人的目的是为了逃避缴纳税款,包括不缴或少缴税款。

3.从行为手段方面看,行为人采取了隐瞒、欺骗的手段进行虚假纳税申报,或者经税务机关通知申报而不申报,或者采取假报出口等方式骗取已缴纳的税款。

4.第四种、从行为后果方面看,行为人只有在逃避缴纳税款数额达到五万元以上,并且占应纳税额百分之十以上时,才构成本罪。

引用法条

[1]《中华人民共和国刑法》 第二百零一条

[2]《中华人民共和国刑法》 第二百一十一条

相关思维导图模板

树图思维导图提供 第三章 管理者 在线思维导图免费制作,点击“编辑”按钮,可对 第三章 管理者 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cbedec8bf441ab9fcc1f2cbf47ddcc4e

树图思维导图提供 鄂尔多斯市校园安全网格化管理清单 在线思维导图免费制作,点击“编辑”按钮,可对 鄂尔多斯市校园安全网格化管理清单 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b0ff1d16fc853ad7fd07941a4952693d

上海工商

上海工商