律师办理外商投资企业收购、重组法律实务思维导图

律师办理外商投资企业收购、重组法律实务

树图思维导图提供 律师办理外商投资企业收购、重组法律实务 在线思维导图免费制作,点击“编辑”按钮,可对 律师办理外商投资企业收购、重组法律实务 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b63d9d016515c8c372a71813fc1ea88f

思维导图大纲

律师办理外商投资企业收购、重组法律实务思维导图模板大纲

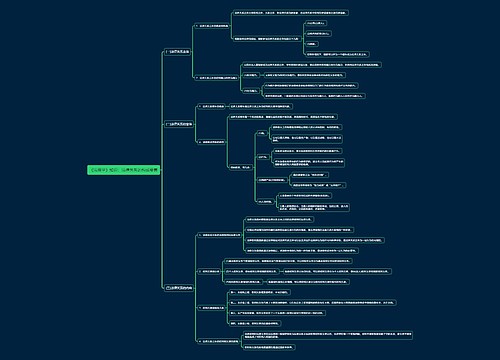

通过收购中国现有外商投资企业的股权或资产,现已成为外商在中国投资的另一重要形式。此外,已在中国投资的外商因其生产、经营、管理、资金等方面的需要,对其在中国设立的外商投资企业进行重组,也已成为其达到新的投资计划和目标的惯用方法。本文在此结合实践经验就一些常见的有关法律实务问题进行探讨。

1、收购资产

外商可通过收购现有外商投资企业的资产并成立另一新的外商投资企业,而现有外商投资企业予以解散。这种收购资产的方式,其有利的一面是,外商作为收购方无需承担现有外商投资企业的任何债务或责任;其不利的一面是,收购资产一般会涉及多种税负,如增值税、营业税、土地增值税、预提所得税等。

2、收购股权

外商也可通过收购现有外商投资企业中方或外方的股权而成为该外商投资企业的投资一方,现有外商投资企业继续经营。这种收购股权的方式,其有利的一面是,相对收购资产的方式,税务要轻得多,一般只涉及预提所得税,所以实践中绝大多数情况下均采用收购股权的方式;其不利的一面是,外商作为现有外商投资企业的新的投资方,要与其他投资方一样按投资比例承担现有外商投资企业的所有债务和责任。所以外商在收购现有外商投资企业中方或外方的股权前,应聘请律师、会计师或审计师、工程师对现有外商投资企业进行全面的谨慎的调查,以免掉入陷阱。

收购股权,通常又有下列两种方式:

a、直接收购

直接收购,是指外商在中国境内直接收购外商投资企业中方或外方的股权。这种收购方式有利的一面是,外商可以更有效地参与或控制其所收购的外商投资企业,此外,若该外商用其在中国其他外商投资企业所分得的利润收购或投资于一个新的外商投资企业,还可享受再投资部分已缴纳所得税的40%退税的优惠待遇;不利的一面是,这种收购须经外商投资企业董事会和各股东方的同意以及原审批机构的批准,将来的再转让还须再经批准,有诸多不便。

b、间接收购

间接收购,是指外商在中国境外通过收购外商投资企业外方在中国境外公司的股权以达到间接拥有外商投资企业的股权。这种收购方式的有利一面是,纯属中国境外交易,无需经中国任何方面的批准,再转让中国境外公司的股权也很方便,也不用缴中国有关的税负;不利的一面是,外商不易直接参与或控制外商投资企业的日常经营管理。

3、产业政策

中国对外商投资企业一直有一个产业导向问题,有的行业不允许设立外商投资企业,有的行业可以设立中外合资、中外合作和外商独资企业,有的行业只允许设立中外合资、中外合作企业,但不允许设立外商独资企业,有的行业的中外合资、中外合作企业须由中方控股,如电影服务、音像制品分销、保险等行业均要求中方的股权须在51%以上;有的则规定外方的股权不能超过一定的比例,如增值电信企业外方的股权不能超过30%,广告公司外方的股权不能超过49%,等等。这些产业政策的规定,对收购或重组外商投资企业都有直接的影响,收购或重组后的外商投资企业均不得违背相关产业政策的规定。

4、25%的下限问题

作为中外合资或中外合作企业的一个基本特征就是,外方的出资比例至少占中外合资或中外合作企业注册资本的25%,也因此中外合资或中外合作企业可享受一定的税收减免优惠及其他各种优惠待遇。若因收购或重组导致外方的出资比例少过25%,则原有的中外合资或中外合作企业将被视同一个一般的内资企业,将丧失作为中外合资或中外合作企业可享受的一切优惠待遇,并可能包括补缴以往所享受的所有税收优惠待遇。所以,外商一般都不会愿意越过这个底线。

5、转变为内资企业的税负问题

若外方要完全撤出其投资而将其在中外合资、中外合作或外商独资企业中的全部股权转让给中方或其他中国的公司,则原有的中外合资、中外合作或外商独资企业就变成了一个纯粹的中国内资企业,正如上所说它不能再享受原来所享受的任何优惠待遇,而且,如果是生产性的外商投资企业且经营期在10年以下的,则还须补缴以往所享受的所得税“二(年)免三(年)减半”的优惠及其他任何税收优惠。这必然使得这种股权转让在经济上很不划算,还不如采取外商投资企业清算解散的方式而撤出。

6、投资总额与注册资本的比例

每个外商投资企业都有一个投资总额和注册资本的概念。投资总额是一个外商投资企业生产经营所需的基本建设资金和生产经营流动资金的总和;注册资本是投资各方认缴的出资额之和,也是投资各方对外商投资企业承担责任的限额。注册资本与投资总额的关系简单来说就是:投资总额=注册资本+借款。为防止注册资本过少,借款比例过大,风险分担不合理,中国法律规定,注册资本与投资总额的比例须符合下列标准:

投资总额(美元) 注册资本

300万以下 占投资总额7/10

300万以上1000万以下 占投资总额1/2

(若在420万以下 至少210万)

相关思维导图模板

树图思维导图提供 合同法内容介绍 在线思维导图免费制作,点击“编辑”按钮,可对 合同法内容介绍 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5ed860ec61ababe1d6fa86f4c42f57ad

树图思维导图提供 工业产品生产许可证办理(胶合板) 在线思维导图免费制作,点击“编辑”按钮,可对 工业产品生产许可证办理(胶合板) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b5c4621b789625b7989204ff39b205e4

上海工商

上海工商