上市公司的经营能力分析思维导图

核心内容:在本文中,树图网的小编将为您介绍上市公司的经营能力分析,包括短现金周转率、应收账款周转天数、存货周转天数、营业周期和总资产周转等,希望能对您有所帮助。

树图思维导图提供 上市公司的经营能力分析 在线思维导图免费制作,点击“编辑”按钮,可对 上市公司的经营能力分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e5daed7d5cdbf21190ceff2ab02aa729

思维导图大纲

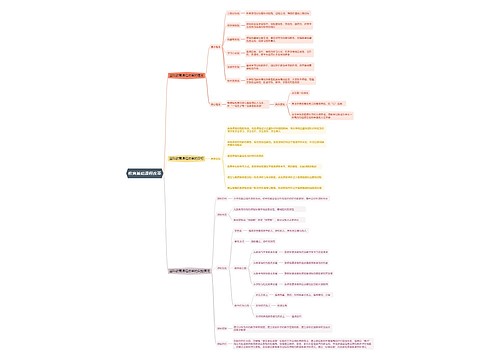

上市公司的经营能力分析思维导图模板大纲

经营能力是用来衡量公司在资产上运作和管理效率的一种财务指标,即公司的经营业务收入(净值)对各项营运资产的比例关系,所以有时也称为“资产周转率”。这方面指标主要有:

1、现金周转率

该指标反映即企业本期经营收入与现金及其等价物的比值,其计算公式为:

经营收入÷现金及其等价物

这里的“经营收入”可以用现行报表中“主营业务收入”来代替。这个比值显示了企业运用现金的效率高低,而从另一个角度也显示了企业是否保持足够的现金,以应付经营的需要。一般讲,这个比率高,显示了现金可以更有效的使用,但同时也意味着现金调度将会比较困难,因此很难为企业制定一个所谓最佳现金保存量的比率*,企业在经营的实践中逐步体会到两者之间的矛盾,并寻求适当的比例。

2、应收帐款周转天数(或应收帐款周转率)

应收帐款周转天数是用时间表示的应收帐款的平均回收期,其计算公式是:

360÷应收帐款周转率

企业应收帐款的周转率越高,平均收帐期越短,说明应收帐款的回收管理效率越高,否则企业的营运资金会过多地呆滞在应收帐款上,影响资金的正常运转。

3、存货周转天数(或存货周转率)

4、营业周期

指的是企业从存货开始到销售并收回现金为止的这段时间,计算公式为

营业周期=存货周转天数+应收帐款周转天数

由此可见,这项指标反映的是需要多长时间能将期末存货全部变为现金。一般情况下,营业周期越短,说明企业资金周转速度越快,企业的各方面管理效率都比较高。

5、总资产周转率

该指标反映的是企业当期经营收入对总资产的比值,其计算公式为:

总资产周转率=销售收入÷资产总额

总资产的周转速度越快,反映企业经营能力越强,而企业也可以通过薄利多销的办法,加速资产的周转,带来利润绝对额的增加。

总而言之,企业各项资产的周转指标用于衡量企业运用资产赚取收入的能力,经常和反映盈利能力的指标结合在一起使用,可以全面评价企业的盈利能力。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 销售经理半年规划 在线思维导图免费制作,点击“编辑”按钮,可对 销售经理半年规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e614d6bcf03e9318109240a18697c5d1

上海工商

上海工商