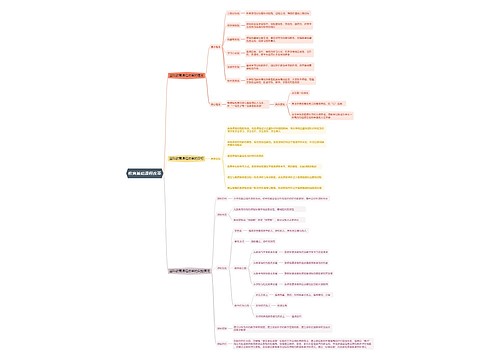

上市公司的偿债能力分析思维导图

核心内容:在本文中,树图网的小编将为您介绍上市公司的偿债能力分析,包括短期偿债能力分析能力和长期偿债能力分析两个方面,希望能对您有所帮助。

树图思维导图提供 上市公司的偿债能力分析 在线思维导图免费制作,点击“编辑”按钮,可对 上市公司的偿债能力分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:16bad521c2c47cbdcef081300699ac1a

思维导图大纲

上市公司的偿债能力分析思维导图模板大纲

偿债能力分析包括短期偿债能力和长期偿债能力两个内容的分析。

1、短期偿债能力分析

短期偿债能力是指公司用流动资产支付流动负债的能力,有时也称为“支付能力”。一般情况下,衡量上市公司短期偿债能力的主要指标是:流动比率、速动比率、现金比率、现金对流动负债比率、应收帐款周转率、存货周转率等。

A.流动比率

该指标反映流动资产与流动负债的比率关系,其计算公式为

流动比率=流动资产÷流动负债

也称为“营运资金比率”。一般情况下,这项指标较高为好,但不能太高,否则无从体现公司的经营效益。根据国际经验,一般这项指标在2.0左右为宜,这2的概念是假设流动资产中至少有50%的部分可以等于流动负债。

B.速动比率

该指标是判定企业短期偿债能力高低的重要工具,而且适用于评价流动资产总体的变现能力情况,它的计算公式是

速动比率=(现金+短期有价证券+应收帐款净额)÷流动负债

=(流动资产-存货-待摊费用-预付贷款)÷流动负债

因为速动比率中的速动资产主要是由现金、短期有价证券、应收帐款等项目组成,而不包括存货在内。在分析时,一般认为这项比率为1.0比较合适。

C.现金比率

该指标反映各类现金资产对流动资产的比率,其计算公式为

现金比率=现金及其等价物÷流动资产

其中现金资产即现金及其等价物,一般认为现金比率越高越好,根据经验,这项比率为0.1左右较为合适。

D.现金对流动负债的比率

该指标反映现金类资产对流动负债的比值,其计算公式为:

现金负债比率=现金及其等价物÷流动负债

E.应收帐款周转率

该指标反映赊销净额与应收帐款全年平均余额的比率,它显示了一个会计周期内赊销帐款的回收能力。其计算公式为:

赊销净额÷应收帐款平均余额

F.存货周转率

存货周转率=营业成本÷存货平均余额

2、长期偿债能力

长期偿债能力反映的是企业运用长期债务产生的结果,并在一定程度上影响股东的权益和企业的财务结构。

A.股东权益比率

该指标反映股东权益与资产总额的比率。其计算公式为

股东权益比率=股东权益总额÷资产总额

这里的股东权益总额也即资产负债表中的所有者权益总额。该项指标反映所有者提供的资本在总资产中的比重,反映企业基本财务结构是否稳定。股东权益比率高,一般认为是低风险、低报酬的财务结构;股东权益比率低,是高风险、高报酬的财务结构。

B.长期负债比率

该指标从总体上判断企业债务状况的一个指标,用公式表示为:

长期负债比率=长期负债÷资产总额

一般来看,对长期负债比率的分析要把握以下两点:首先与流动负债相比,长期负债比较稳定,要在将来几个会计年度之后才偿还,所以公司不会面临很大的流动性不足风险,短期内偿债压力不大。其次与所有者权益相比,长期负债是有固定偿还期、固定利息支出的资金来源,其稳定性不如所有者权益,如果长期负债比率过高,必然意味着股东权益比率较低,公司的资本结构风险较大,稳定性较差,在经济衰退时期会给公司带来额外风险。

C.股东权益与固定资产比率

该指标是衡量公司财务结构稳定性的一个指标。用公式表示为:

股东权益与固定资产比率=股东权益总额÷固定资产总额

该比率反映购买固定资产所需要的资金有多大比例来自所有者资本。该比例越大,说明资本结构越稳定,当然长期负债也可以作为购置固定资产的资金来源,所以并不要求该比率一定大于1。但如果该比率过低,则说明公司资本结构不尽合理,财务风险较大。

D.利息支付倍数

该指标反映的是一个企业每一期获得的利润总额与所支付的固定利息费用的倍数关系,它被用来测量企业由所获取的利润总额来承担支付利息的能力。其计算公式为:

利息支付倍数=税息前利润÷利息费用

一般情况下,这个倍数越大越好,表示企业就有充足能力偿付利息。利息保障倍数的重点是衡量企业支付利息的能力,没有足够大的税息前利润,资本化利息的支付就会发生困难。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 销售经理半年规划 在线思维导图免费制作,点击“编辑”按钮,可对 销售经理半年规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e614d6bcf03e9318109240a18697c5d1

上海工商

上海工商