解除合同经济补偿年限思维导图

在现实生活中,针对劳动合同,当用人单位违法解除劳动合同的时候往往会涉及到经济补偿的问题,那么你知道解除合同经济补偿年限是多久吗?树图网小编为大家整理了相关的法律知识,下面一起来看看吧,相信会对你有所帮助。

树图思维导图提供 解除合同经济补偿年限 在线思维导图免费制作,点击“编辑”按钮,可对 解除合同经济补偿年限 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:040b1d88b7f67be13c95c52952c37bcb

思维导图大纲

解除合同经济补偿年限思维导图模板大纲

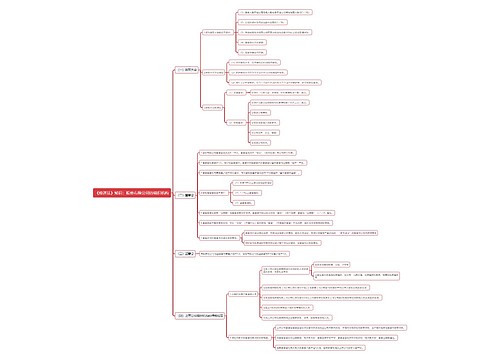

一、解除合同经济补偿年限

(一)根据《民法典》的规定,经济补偿按劳动者在本单位工作的年限,每满一年支付一个月工资的标准向劳动者支付。

六个月以上不满一年的,按一年计算;不满六个月的,向劳动者支付半个月工资的经济补偿。劳动者月工资高于用人单位所在直辖市、设区的市级人民政府公布的本地区上年度职工月平均工资三倍的,向其支付经济补偿的标准按职工月平均工资三倍的数额支付,向其支付经济补偿的年限最高不超过十二年。

(二)根据财政部、国家税务总局《关于个人与用人单位取得的一次性补偿收入免征个人所得税问题的通知》中规定:

个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资三倍数额以内的部分,免征个人所得税;超过的部分按照《国家税务总局关于个人因解除取得经济补偿金征收个人所得税问题的通知》计算征收个人所得税。

(三)超过平均工资3倍的部分需要缴纳个人所得税。

如果劳动者的月平均工资在本地区上年度职工月平均工资三倍以内,比如2. 5倍,就不会受十二年的限制,这时劳动者可以拿超过12个月的经济补偿金,这超过的部分就有可能在当地上年职工平均工资三倍数额以上,这部分还是要纳税。

计算方法为:扣除三倍后的一次性经济补偿收入 个人在本企业的工作年限数=个人缴税月工资。再以个人缴税月工资为基数按照税法相关规定计算缴纳个人所得税。个人在本企业的工作年限数按实际工作年限数计算,超过12年的按12年计算。按照上述方法计算的个人所得税税款,由支付单位在支付时一次性代扣,并于次月7日内缴入国库。但是个人按国家和地方规定比例实际缴纳的住房公积金、医疗保险金、基本养老保险金、失业保险基金在计税时应予以扣除。

所以,作为一种补贴性收入的解除劳动合同经济补偿是不要进行缴税的,这也是国家对于劳动者照顾补贴的一项措施,因为对于劳动者而言,被企业解除了劳动合同,很有可能就是意味着失业,而对失业后劳动者生活所需资金进行收税,难免有点不适合。所以关于解除劳动合同的经济补偿 需要缴税么 的问题上,答案是否定的。

二、违法解除合同经济补偿金标准

(一)用人单位依法解除劳动合同

1、协商解除经济补偿金=工作年限×月工资(超过12年的,按12年算)

2、因病或非因工伤解除经济补偿金=工作年限×月工资+医疗补助费(不低于6个月工资,重病加50%,绝症加100%)

3、不能胜任解除经济补偿金=工作年限×月工资(超过12年的,按12年算)

4、客观变化经济补偿金=工作年限×月工资

5、经济裁员经济补偿金=工作年限×月工资

6、逾期给付经济补偿金=原经济补偿金+额外经济补偿金(原经济补偿金的50%)

(二)用人单位不支付经济补偿金的赔偿金

赔偿金=经济补偿金总和×N=工作年限×月工资×(1+50%)×N(1

(三)因用人单位不订合同或合同无效赔偿金

违法解除合同赔偿金1=应得工资收入×25%赔偿金2=医疗费用×25%

三、解除合同补偿金个税的计算

(1)对于个人因解除劳动合同而取得一次性经济补偿收入,应按“工资、薪金所得”项目计征个人所得税。

(2)考虑到个人所得一次性 经济补偿收入数额较大,而且被解聘的人员可能在一段时间内没有固定收入,因此,对于个人所得税的一次性经济补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内进行平均。具体平均为:以个人所得的一次性经济补偿收入,除以个人在本企业的工作年限数,以其商数作为个人的月工资、薪金收入按照税法规定计算缴纳个人所得税。个人在本企业的工作年限数按实际工作年限数计算,超过12年的按12年计算。

(3)按照上述方法计算的个人一次性经济补偿收入应纳的个人所得税税款,由支付单位在支付时一次性代扣,并于次月 7 日内缴入国库。

(4)个人按国家和地方政府规定比例实际缴纳的住房公积金、医疗保险金、基本养老保险金、失业保险基金在计税时应予以扣除。

(5)个人在解除劳动合同后 又再次任职、受雇的,对个人已缴纳个人所得税的一次性经济补偿收入,不再与再次任职、受雇的工资、薪金所得合并计算补缴个人所得税。

由此可以看出,与用人单位签订了劳动合同,因解除劳动关系而取得的一次性补偿收入,在当地上年职工平均工资3倍数额以内的部分,免征解除劳动合同经济补偿金个人所得税。超过部分按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发[1999]178号)的有关法规,计算征收个人所得税。

引用法条

[1]《中华人民共和国民法典》

[2]《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》

相关思维导图模板

树图思维导图提供 劳动就业概论 在线思维导图免费制作,点击“编辑”按钮,可对 劳动就业概论 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1f76901440de70cc97cf9bb8c69206a1

树图思维导图提供 日本人房地产泡沫思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 日本人房地产泡沫思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:12f61c215f40c70037b360a9c850fb4b

上海工商

上海工商