祁某、陈某诉中国平安人寿保险股份有限公司蚌埠中心支公司保险合同案思维导图

[案情]

树图思维导图提供 祁某、陈某诉中国平安人寿保险股份有限公司蚌埠中心支公司保险合同案 在线思维导图免费制作,点击“编辑”按钮,可对 祁某、陈某诉中国平安人寿保险股份有限公司蚌埠中心支公司保险合同案 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:febcd1cc3e13903118b57596bf53ffb1

思维导图大纲

祁某、陈某诉中国平安人寿保险股份有限公司蚌埠中心支公司保险合同案思维导图模板大纲

上诉人(原审被告)中国平安人寿保险股份有限公司蚌埠中心支公司,住所地蚌埠市体育路颐和宫八楼。 被上诉人(原审原告)陈某,男,1943年8月23日出生。 被上诉人(原审原告)祁某,女,1950年12月5日,系被上诉人陈某之妻。

2001年9月30日,投保人小陈(二被上诉人之子)与上诉人签订一份平安鸿利并附加重疾终身及住院安心意外保险,平安鸿利与附加重疾保险金额各为10000元。投保人、被保险人、生存保险金受益人均为小陈,被保险人身故受益人为法定。2002年元月14日,投保人小陈与上诉人签订了一份平安世纪理财投资连结保险,保险金额150000元,投保人、被保险人、生存保险金受益人均为小陈,被保险人身故受益人为祁某。2003年6月11日,投保人小陈因哮喘导致呼吸循环系统衰竭死亡。(小陈一直未婚)。合同签订后投保人共向上诉人交纳的两份保险合同的保险费14312.8元。

另查明:投保人小陈因病于2001年5月6日到蚌埠医学院险附属医院住院治疗,病历载明:入院诊断为支气管哮喘,出院诊断为支气管哮喘(混合型),病史:患者自9岁时即出现发作性喘息咳嗽,发作时伴有胸闷,每年发作5-10次不等内容。

再查明:投保人小陈在于上诉人签订两份保险合同时,投保人小陈和其母亲祁某均在场,上诉人的业务员向其母亲询问小陈健康状况时,上诉人的业务员承认其母亲回答受凉时气管发炎、咳嗽。但上诉人的业务员并未对此作相应的记载。祁某在回答上诉人的业务员关于小陈过去五年内曾否住院诊疗及过去曾否患有哮喘疾病的询问时,小陈的母亲均作否认回答。另,上诉人的业务员未就保险责任免除条款明确说明。

还查明:2003年9月1日,上诉人以投保人在投保时未履行告知义务且未告知的事项对保险事故的发生有严重影响为由,作出了不予给付保险金,解除两份保险合同的决定通知书。同时该决定通知书还载明:考虑到投保人家庭具体实际,从人道主义出发,给予一次性经济补偿14312.8元。(该款项与投保人已交纳的两份保险合同的保险费数额相同)。两被上诉人已领取了该款项。

[审判]

原审法院认为:投保人小陈与被告签订的平安鸿利并附加重疾终身及住院安心保险合同和平安世纪理财投资连结保险合同系双方当事人的真实意思表示,符合保险合同的法律特征,应为合法有效。投保人依约支付了保险费后,被告理应按照约定的时间开始承担保险责任。投保人与被告签订的平安鸿利并附加重疾终身及住院安心保险合同中约定的被保险人身故受益人为法定,根据投保人及被保险人小陈的实际情况,应理解为法定继承人即其父母。作为投保人和被保险人的小陈死亡后,两原告有权分别以被保险人身故受益人的身份要求被告按照保险合同的约定给付保险金。被告未按合同约定给付保险金,应对纠纷承担责任。被告关于投保人未履行如实告知义务其不应承担保险责任的辩称,因被告在与投保人签订二份保险合同时未向投保人本人就有关情况进行询问,投保人没有义务主动向被告履行告知义务,该辩称本院不予采信。投保书中的有关健康告知的保险责任免除条款,被告仅在投保书中提示投保人注意,其业务员在与投保人签订保险合同之前或签订合同之时,并未就该免责条款的概念、内容及法律后果等,以书面或者口头形式向投保人作出明确解释说明,依照最高人民法院的相关批复,该条款不发生法律效力。据此,原审法院依照《中华人民共和国保险法》第十七条第一款、第十八条、第二十四条、第六十二条和《中华人民共和国合同法》第一百零七条之规定,判决:一、被告平保蚌埠公司给付原告陈某、祁某平安鸿利并附加重疾终身保险金各10000元及利息(自2003年9月1日起按人民银行同期贷款利率计算至判决生效之日止),于判决生效后10日内付清。二、被告平保蚌埠公司给付原告祁某平安世纪理财投资连结保险金150000元及利息(自2003年9月1日起按人民银行同期贷款利率计算至判决生效之日止),于判决生效后10日内付清。诉讼费4910元,其他诉讼费980元,送达费50元,诉讼保全费1500元,合计人民币7440元,由被告平保蚌埠公司负担。

上诉人不服上述判决,提起上诉理由如下:(一)上诉人通过口头和书面方式对投保人进行了询问。1、本案证据投保书证明,上诉人在投保说明书中向投保人小陈询问了其过去五年内是否住院治疗,过去是否患哮喘病,投保人小陈均作出否定的回答,并亲笔签名确认。这证明上诉人通过书面方式向投保人小陈就有关情况进行了询问。2、上诉人的业务员就小陈的康情况口头询问了小陈母亲,但由于投保人小陈本人都在现场,知道其母亲代为回答了上诉人的业务员关于自己健康事项的询问,没有作任何否认表示,其母亲的行为,属于代理行为。(二)本案中投保人投保时未履行如实告知义务,上诉人作出拒绝支付保险金的决定,是根据《中华人民共和国保险法》第17条第3款:"投保人在投保时未履行如实告知义务,保险人不承担给付保险金责任"的规定,并不是根据保险合同中的免责条款。原审法院以上诉人没有向投保人明确说明免除条款为由,判决上诉人给付保险金,既没有事实依据,也违反法律规定。综上,认定事实错误,适用法律不当,请求二审法院判决:一、撤销原审法院判决,驳回两被上诉人诉讼请求。二、本案诉讼费用由被上诉人承担。

两被上诉人答辩称:原审法院认定事实清楚,适用法律正确二审法院应维持原判决。

二审期间,经法院主持调解,双方当事人自愿达成协议:上诉人给付二被上诉人6万元,诉讼费用各半承担。

[评析]

本案纠纷虽然最后经协商得到了妥善的解决了纠纷,但至少本案本案所涉及的几个焦点问题值得探讨:

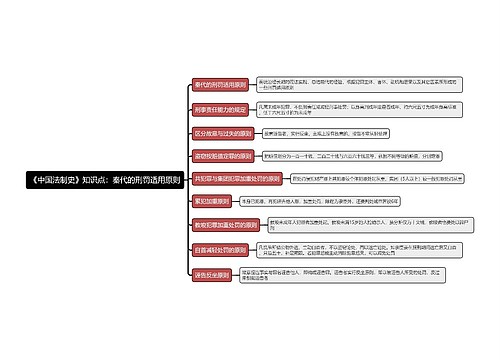

《中华人民共和国保险法》

第五条:保险活动当事人行使权利履行义务应当遵循诚实信用原则。

第十七条:订立保险合同,保险人应当向投保人说明保险合同的条款内容,并可以就保险标的或被保险人的有关情况提出询问,投保人应当如实告知。

投保人故意隐瞒事实,不履行如实告知义务,或者因过失未履行如实告知义务,足以影响保险人决定是否同意承保或提高保险费的,保险人有权解除保险合同。

投保人故意不履行如实告知义务的,保险人对于保险合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退保险费。

投保人因过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于保险合同解除前发生的保险事故,不承担赔偿或给付保险金的责任,但可以退还保险费。

保险事故是指保险合同约定的保险责任范围内的事故。

第十八条的规定:“保险合同中有关保险人责任免除的条款的,订立保险合同时应向投保人明确说明,未明确说明的,该条款不产生效力”

最高人民法院关于审理保险纠纷案件若干问题的解释(征求意见稿) 第九条(如实告的范围)保险法第十七条规定的投保人“如实告知义务”仅限于保险人“提出询问”的投保人知道或者应当知道的事项。

保险人设计的投保单和风险询问表,视为保险人“提出询问”的书面形式。

告知义务的履行限于保险合同成立前。保险合同成立后,投保人、被保险人履行告知义务的,保险人没有异议的,保险人不得因此解除合同。 第十条(未告知对保险事故发生的影响)保险法第十七条第四款规定的“严重影响”,是指未告知的事项为发生保险事故主要的、决定性的原因。如果保险事故的发生并非投保人未告知的重大事项引起,可以认定该未告知的事项对保险事故的发生没有“严重影响”,保险人不得以投保人未告知为由解除保险合同或者不承担保险责任。 作者单位:安徽蚌埠市中级人民法院民二庭

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商