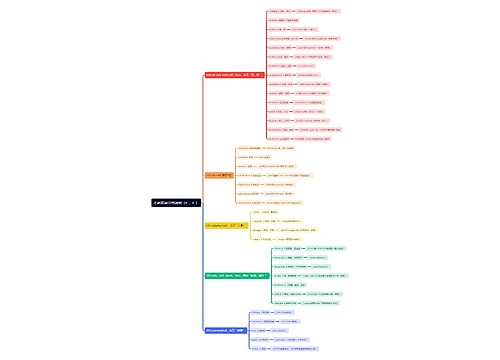

[转]股权转让个人所得税问题研究股权转让协议合同书思维导图

![[转]股权转让个人所得税问题研究股权转让协议合同书思维导图](https://pic.shutu.cn/shutu/static/2023/02/19/84fb81/84fb81342b6f307821357dca21f2f8d9.jpeg!w2560?v=35840925 "[转]股权转让个人所得税问题研究股权转让协议合同书思维导图高清图")

全部转让的,转让人不再是公司股东,受让人成为公司股东;部分转让的,转让人不再就已转让部分享受股东权益,受让人就已受让部分享受股东权益。股权转让(zhuanrang)个人所得税问题研究

树图思维导图提供 [转]股权转让个人所得税问题研究股权转让协议合同书 在线思维导图免费制作,点击“编辑”按钮,可对 [转]股权转让个人所得税问题研究股权转让协议合同书 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fb22ba6ec7267ba084a896c11b5ec0ef

思维导图大纲

[转]股权转让个人所得税问题研究股权转让协议合同书思维导图模板大纲

转自投行小兵新浪博客

一、纳税金额

1、依据《中华人民共和国个人所得税法》及其实施条例的规定,对于自然人股东取得股权转让(zhuanrang)所得,应按"财产转让所得"项目征收个人所得税,适用税率为20%。财产转让所得以个人每次转让财产取得的收入额减除财产原值和合理费用后的余额为应纳税所得额。即具体计税公式为:应纳税所得额=财产转让收入-财产原值-转让中发生的合理费用;应缴个人所得税=应纳税所得额×20%。

2、依据国家税务总局《关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第三条规定,转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

3、国家税务总局《关于企业股权投资业务若干所得税问题的通知》(国税发[2000]118号)规定:企业股权投资转让所得或损失是指因收回、转让或清算处置股权投资的收入减除股权投资成本后的余额。企业股权投资转让所得应并入企业的应纳税所得,依法缴纳企业所得税。企业处置股权发生的股权投资损失,可以在税前扣除,但每一纳税年度扣除的股权投资损失,不得超过当年实现的股权投资收益和投资转让所得,超过部分可无限期向以后纳税年度结转扣除。

4、《国家税务总局关于企业股权转让有关所得税问题的补充通知》(国税函[2004]390号)规定:股权转让人应分享的被投资方累计未分配利润或累计盈余公积(应确认为股权转让所得,不得确认为股息性质的所得。企业进行清算或转让全资子公司以及持股95%以上的企业时,投资方应分享的被投资方累计未分配利润和累计盈余公积应确认为投资方股息性质的所得,为避免对税后利润重复征税影响企业改组活动,在计算投资方的股权转让所得时,允许从转让收入中减除上述股息性质的所得。

5、按照《国家税务总局关于<企业会计制度>需要明确的有关所得税问题的通知》(国税发[2003]45号)第三条的规定,企业已提取减值、跌价或坏账准备的资产,如果有关准备在申报纳税时已调增应纳税所得,转让处置有关资产而冲销的相关准备应允许作相反的纳税调整。因此,企业清算或转让子公司(或独立核算的分公司)的全部股权时,被清算或被转让企业应按过去已冲销并调增应纳税所得的坏账准备等各项资产减值准备的数额,相应调减应纳税所得,增加未分配利润,转让人(或投资方)按享有的权益份额确认为股息性质的所得。这就是说投资方只要持有被投资企业95%或以上的股份,在全部处置其持有的股份时,不仅属于股息性质部分(净资产与投资成本之差)的转让所得可以在税前扣除,而且被投资企业已提取的并已作纳税调整的各种资产减值准备数额,也可以作为股息性质的所得在税前扣除。【上述3/4/5的规定应该已经不再适用,在此只想给大家一个规则演变的脉络,不过有一个问题需要关注:那就是以前在转让子公司时可以税前扣除盈余公积和未分配利润这个明显有些不合理的规定。】

二、纳税主体

在股权转让交易中,转让方为纳税义务人,而受让股权的一方是扣缴义务人或者是代缴义务人,受让股权一方履行代扣代缴税款的义务,但实际情况是扣缴义务人基本都没有履行代扣代缴义务。因为扣缴义务人无法了解纳税人转让股权部分的计税成本(财产原值)和相关合理税费,也就无法按股权转让个人所得税应纳税额的计算公式,准确计算应代扣代缴的个人所得税,客观上造成无法代扣。

三、纳税时间

自然人转让股权多是私下进行,交易完成款项打入私人腰包,基本无帐可查,并且税务部门只有在纳税人变更完营业执照到税务机关变更税务登记时才知晓相关情况,时间相对滞后,造成税务部门基本无法对自然人股东转让股权行为实施有效监管。做为纳税人的股权转让方来讲,税法对扣缴义务人没有按规定代扣代缴时,没有明确规定纳税人应该自行向税务机关进行申报纳税。客观上也造成了只有少数纳税人对股权转让所得进行了申报,而绝大多数纳税人没有进行申报。当然,也不能排除有自然人亏损转让股权而没有进行申报的情形。

鉴于上述情况,国税函[2009]285号文规定明确办理纳税(扣缴)申报的时间分两种情况:

1、股权交易各方在签订股权转让协议并完成股权转让交易以后至企业变更股权登记之前,负有纳税义务或代扣代缴义务的转让方或受让方,应到主管税务机关办理纳税(扣缴)申报,并持税务机关开具的股权转让所得缴纳个人所得税完税凭证或免税、不征税证明,到工商行政管理部门办理股权变更登记手续。

2、股权交易各方已签订股权转让协议,但未完成股权转让交易的,企业在向工商行政管理部门申请股权变更登记时,应填写《个人股东变动情况报告表》并向主管税务机关申报。

四、纳税地点

相关思维导图模板

树图思维导图提供 一、研究内容 在线思维导图免费制作,点击“编辑”按钮,可对 一、研究内容 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f21797dd3e8b08f1951dfc24e7be94f

树图思维导图提供 Linux 网络基础知识 在线思维导图免费制作,点击“编辑”按钮,可对 Linux 网络基础知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:199680f0e48eac8a1aeaadb90447d4f4

上海工商

上海工商