2018民间借贷新规定思维导图

2018新的民间借贷新规是为了规范在借款、催收过程中存在的一些非法现象,比如暴力催收、非法校园贷等。在5月4日,银保监会、公安部等四部委发布《关于规范民间借贷行为 维护经济金融秩序有关事项的通知》,下文将详细介绍2018民间借贷新规定,欢迎大家阅读。

树图思维导图提供 2018民间借贷新规定 在线思维导图免费制作,点击“编辑”按钮,可对 2018民间借贷新规定 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:29e7770b9044574c2cf32551de1e01bb

思维导图大纲

2018民间借贷新规定思维导图模板大纲

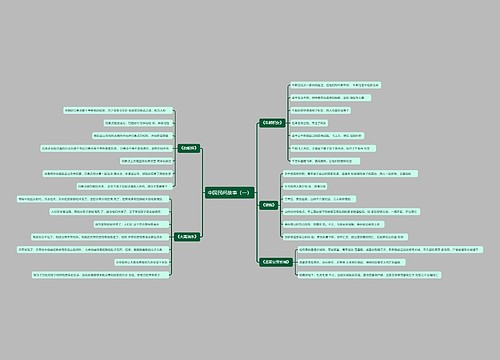

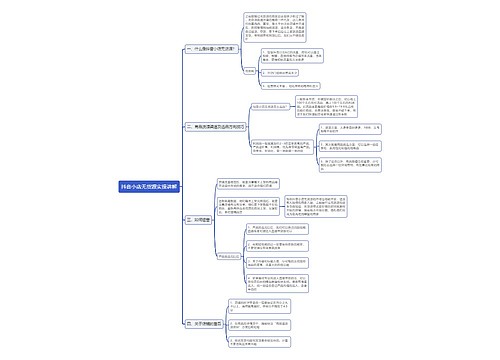

一、2018民间借贷新规定

新规一:突破了银行四倍利率限制

1、没有约定利息,无权主张利息。自然人之间借贷对利息约定不明,法院不支持利息;

2、约定的利率未超过年利率24%,受法律保护;

3、约定的利率超过年利率36%,则超过部分的利息认定无效,借款人有权请求出借人返还已支付的超过年利率36%部分的利息;

4、年利率在24%——36%之间这部分利息,法律不保护。当事人愿意自动履行,法院也不反对。如果借款人已经偿还了这部分利息,之后又反悔要求偿还,法院同样会驳回;

5、预先在本金中扣除利息的,人民法院应当按照实际出借的金额认定为本金。

6、除借贷双方另有约定的外,借款人可以提前偿还借款,并按照实际借款期间计算利息。

总结:年利率24%以内受法律保护。24%至36%作为一个自然债务区,法律不干涉,多给了不能要回,没给也不能强求。年利率36%以上的为无效,多给了可以要回来。

新规二、企业间经营需要拆借受保护

以前企业与企业之间的借贷一般以违反国家金融监管而被认定为无效。新《规定》明确了企业为了生产经营的需要而相互拆借资金,司法应当予以保护。

新规三、网贷平台仅提供媒介不担责

《规定》明确,借贷双方通过P2P网贷平台形成借贷关系,网络贷款平台的提供者如果仅提供媒介服务,则不承担担保责任,如果P2P网贷平台的提供者通过网页、广告或者其他媒介明示或者有其他证据证明其为借贷提供担保,根据出借人的请求,人民法院可以判决P2P网贷平台的提供者承担担保责任。

新规四、民间借贷合同五种情形无效

1.套取金融机构信贷资金又高利转贷给借款人,且借款人事先知道或者应当知道的;

2.以向其他企业借贷或者向本单位职工集资取得的资金又转贷给借款人牟利,且借款人事先知道或者应当知道的;

3.出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;

4.违背社会公序良俗的;

5.其他违反法律、行政法规效力性强制性规定的。

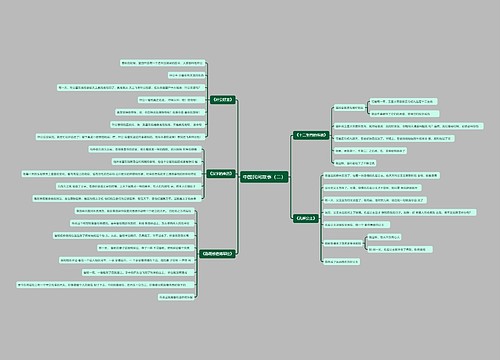

二、哪些民间借贷行为是不受法律保护的

1、民间借贷行为本身涉嫌非法集资的;

2、借款人事先知道或者应当知道出借人违反金融秩序转借牟利的;

3、出借人事先知道或者应当知道借款人用于违法犯罪活动的;

4、借款违背社会公序良俗的,如因不正当男女关系引发的分手费、“找关系、托人情”引发的请托费、赌债等。

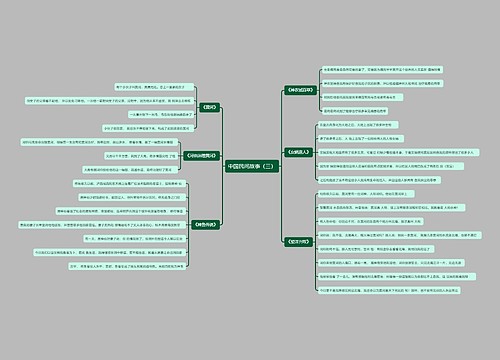

三、民间借贷有什么注意事项

1、是处理纠纷方式灵活。

“诉讼”,它特指法定的一种简易程序,也即督促程序。1991年修改的民事诉讼法增设了该程序。而在规定的时间内,债务人如无异议,支付令则发生法律效力。债务人如若不履行还款义务,法院可以施行强制执行。

2、是民间借贷中借款手续必须完备。

俗话说,"亲兄弟,明算账",关系再好,也要履行基本的手续,这样才能避免将来可能发生的争议。第一,最好能采取局面形式,由借款一方立借据,交给债权人收持保管。如果实在要采取口头方式,则最好请两个以上无利害关系的人到场作证;第二,借据一般应详细载明双方的姓名、借款金额(大小写均应清楚明确)、期限、利息、还款时间等基本条款;第三,同一借款如遇须顺延的情形,应立新借据,不要嫌麻烦;第四,夫妻或家庭中以一人的名义借款给共同使用,一定要注明其用途,并署上夫妻双方、家庭成员的姓名。

3、是善于使用担保条款,降低风险。

如果借款金额较大,而借款人的偿还能力或信用又有疑问,最好能用借款人的财产作抵押,如房产、有价证券、车辆等(以上须到有关部门办登记手续方始有效),或者请第三人作保证。这样就避免了借款人无力还债,债权人"血本无归"的可能。

相关思维导图模板

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

树图思维导图提供 (一)诸子百家学说——儒学产生的土壤(23分钟) 在线思维导图免费制作,点击“编辑”按钮,可对 (一)诸子百家学说——儒学产生的土壤(23分钟) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:61d7b901b01e24c661b919301dc1d26a

上海工商

上海工商