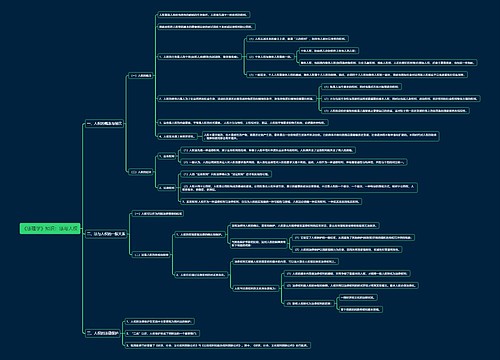

债务重组的会计处理编辑推荐法律知识思维导图

债务重组的会计处理

树图思维导图提供 债务重组的会计处理编辑推荐法律知识 在线思维导图免费制作,点击“编辑”按钮,可对 债务重组的会计处理编辑推荐法律知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:febfedf0659b36c6f42042ca86734283

思维导图大纲

债务重组的会计处理编辑推荐法律知识思维导图模板大纲

(一)、以现金清偿债务

以现金清偿债务的,债务人应当在满足金融负债终止确认条件时,终止确认重组债务,并将重组债务的账面价值上与实际支付现金之间的差额,计入当期损益。

以现金清偿债务的,债权人应当将重组债权的账面余额与收到的现金之间的差额,计入当期损益 (营业外支出)。债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,冲减后尚有余额的,计入营业外支出(债务重组损失);冲减后减值准备仍有余额的,应予转回并抵减当期资产减值损失。

(二)、以非现金资产清偿债务

债务人以非现金资产清偿债务的,应当在符合金融负债终止确认条件时,终止确认重组债务,并将重组债务的账面价值与转让的非现金资产的公允价值之间的差额,计入当期损益(营业外收入)。转让的非现金资产的公允价值与其账面价值的差额为转让资产损益,计入当期损益。

债务人在转让非现金资产的过程中发生的一些税费,直接计入转让资产损益。对于增值税应税项目,如债权人不向债务人另行支付增值税,则债务重组利得应为转让非现金资产的公允价值和该非现金资产的增值税销项税额与重组债务账面价值的差额;如债权人向债务人另行支付增值税,则债务重组利得应为转让 非现金资产的公允价值与重组债务账面价值的差额。债务人以非现金资产清偿债务,债权人在债务重组日,重组债权的账面余额与受让非 现金资产的公允价值之间的差额,在满足金融资产终止确认条件时,计入当期损益。债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,冲减后尚有余额的,计入营业外支出,冲减后减值准备仍有余额的,应予转回并抵减当期资产减值损失。

对于增值税应税项目,如债权人不向债务人另行支付增值税,则增值税进项税额可以作为冲减重组债权的账面余额处理;如债权人向债务人另行支付增值税,则增值税进项税额不能作为冲减重组债权的账面余额处理。

债权人收到非现金资产时,应按受让的非现金资产的公允价值计量。债权人发生的运杂费、保险费等,也应计入相关资产的价值。

1、以库存材料、商品产品抵偿债务

债务人以库存材料、商品产品抵偿债务,应视同销售进行核算。企业可将该项业务分为两部分:一是将库存材料、商品产品 出售给债权人,取得货款。出售库存材料、商品产品业务与企业正常的销售业务处理相同,其发生的损益计入当期损益;二是以取得的货币清偿债务。但在这项业务中并没有实际的货币流入与流出。

2、以固定资产抵偿债务

债务人以固定资产抵偿债务,应将固定资产的公允价值与该项固定资产账面价值和清理费用的差额作为转让固定资产的损益处理。将固定资产的公允价值与公允价值与重组债务的账面价值的

相关思维导图模板

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

上海工商

上海工商