债务重组损失要经中介机构确认吗思维导图

债务重组损失要经中介机构确认吗

树图思维导图提供 债务重组损失要经中介机构确认吗 在线思维导图免费制作,点击“编辑”按钮,可对 债务重组损失要经中介机构确认吗 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4ff043de4a0f7e4e9a54e648c4b20c73

思维导图大纲

债务重组损失要经中介机构确认吗思维导图模板大纲

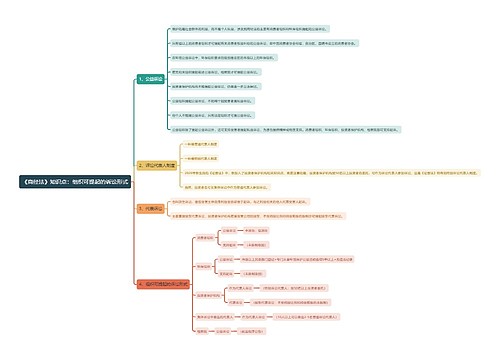

问:企业进行债务重组发生的损失,如:固定资产、存货等发生损失,是否需经中介机构确认?应由哪些中介机构确认?企业发生的债务重组损失,财务人员可以直接认定并处理吗?未经有权确认的中介机构确认的损失,能否税前扣除?

谢谢!!!

答:《企业债务重组业务所得税处理办法》(国家税务总局令第6号)第六条规定,债务重组业务中债权人对债务人的让步,包括以低于债务计税成本的现金、非现金资产偿还债务等,债权人应当将重组债权的计税成本与收到的现金或者非现金资产的公允价值之间的差额,确认为当期的债务重组损失,冲减应纳税所得。

企业的债务重组损失也属于财产损失,应按照《企业财产损失所得税前扣除管理办法》(国家税务总局令第13号)的相关规定确认并在税前扣除,上述13号令规定,企业申报扣除各项资产损失时,均应提供能够证明资产损失确属已实际发生的合法证据,包括:具有法律效力的外部证据、具有法定资质的中介机构的经济鉴证证明和特定事项的企业内部证据。中介机构的经济鉴证证明,是指税务师事务所等具有法定资质的社会中介机构按照独立、客观、公正原则,在充分调查研究、论证和计算基础上,进行职业推断和客观评判,对企业某项经济事项发表的专项经济鉴证证明或鉴定意见书。

关于这一问题,一些地方也作出了明确,如,《北京市国家税务局转发国家税务总局关于企业债务重组业务所得税处理办法的文件的通知》(京国税发[2003]65号)规定,6号令中涉及的有关资产的转让损失和债务重组损失应按照市局“印发《贯彻国家税务总局制定的〈企业财产损失税前扣除管理办法〉具体实施方案》的通知”(京国税[1998]062号)(目前执行国家税务总局令第13号)的规定的程序和权限执行,同时,纳税人还应向税务机关提供债务重组情况说明、债务重组协议、相关的结算凭证和入账凭证。

相关思维导图模板

树图思维导图提供 销售经理半年规划 在线思维导图免费制作,点击“编辑”按钮,可对 销售经理半年规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e614d6bcf03e9318109240a18697c5d1

树图思维导图提供 1113爆卡会总结会会议纪要 在线思维导图免费制作,点击“编辑”按钮,可对 1113爆卡会总结会会议纪要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aaf6c152a765d5821e8e1787f2b3226e

上海工商

上海工商