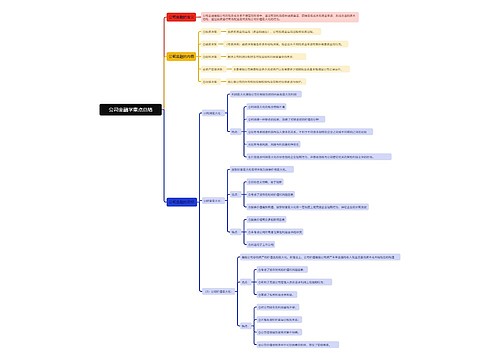

对债务重组的思考思维导图

市场经济的深入发展,一方面为企业的生存和发展提供了越来越广阔的空间,另一方面也使企业之间的竞争更趋激烈。一些企业可能因经营不善等各种原因陷入财务困难,难以偿还到期债务,债务纠纷屡见不鲜。虽然按我国法律,债权人有权在债务人不能偿还到期债务时向法院申请债务人破产,但在债务人主管部门申请整顿且经债务人与债权人会议达成了和解协议时,破产程序应予中止。此外,即使债务人进入了破产程序,也可能因为相关的过程持续很长,费时费力,结果还可能难以保证债权人的债权能如数收回。于是,就有了另外一种解决债务纠纷的方法,即债务重组,

树图思维导图提供 对债务重组的思考 在线思维导图免费制作,点击“编辑”按钮,可对 对债务重组的思考 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:69c7a6f323c83a00144322840e7aeeec

思维导图大纲

对债务重组的思考思维导图模板大纲

一、债务重组的实质

债务重组在本质上是债权人在不得己情况下重新整理其债权关系时因让步而付出的代价。广义上讲,所有涉及修改债务条件的事项(包括修改债务的金额或时间)都应视作债务重组,包括:(1)债务人处于财务困难条件的债务重组;(2)债务人不处于财务困难条件下的债务重组;(3)债务人处于清算或改组时的债务重组。债务人处于财务困难时的债务重组又分为2种:①债权人作出了让步的债务重组,即债权人同意债务人现在或将来以低于重组债务帐面价值的金额偿还债务。②债权人未作出让步的债务重组,即债务人现在或将来偿还债务的金额不低于重组债务的帐面价值。

我国会计准则对债务重组的定义是:债权人按照其与债务人达成的协议或法院的裁决同意债务人修改债务条件的事项。根据我国会计准则,债务重组发生应符合以下条件:①必须是债务人处于持续经营状态。这是区分债务重组和破产清算的主要标准。②必须是债务人发生了财务困难。只有债务企业在经营上出现困难,或因资金调度不灵而又筹集不到足够的资金偿还到期债务时,才有债务重组的必要。③必须是债权人作出了让步。由此可见,我国会计准则定义的债务重组是狭义的。

债权人之所以同意与债务人进行重组,其原因主要在于:(1)最大限度地回收债权。企业发生财务困难,不能按既定条件全额偿还所欠债务,但是债务人可能有能力按较低的条件来偿债。对于债权人而言,即使从债权人方面所收到的资产的价值比应收回的债权的价值小,有时也是值得的,因为这样至少可能最大限度的收回债权。(2)为缓解债权人暂时的财务困难,避免由于采取立即的求偿措施,致使债权上发生更大的损失。

二、债务重组的范围与方式

债务重组的范围包括三种情况:债务人处于财务困难条件下的债务重组;债务人不处于财务困难条件下的债务重组;债务人处于清算或改组时的债务重组。对于最后的情况,属于非持续经营下的债务,应遵循特殊的会计准则。

债务重组方式可以分为以下五种:(1)以低于债务帐面价值的现金清偿债务。(2)以非现金资产清偿债务,即债务人转让其非现金资产给债权人以清偿债务。债务人常用于偿债的非现金资产主要有:存货、短期投资、固定资产、长期投资、无形资产等。(3)债务转为资本。债务转为资本是站在债务人的角度看的,如从债权人角度看,则为债权转为股权。债务转为资本实质是增加债务人的资本。债务人以债务转为资本方式进行债务重组时,必须严格遵守国家有关法律的规定。债务转为资本时,对股份有限公司而言,即将债务转为股本;对其他企业而言,即将债务转为实收资本。债务转为资本的结果是,债务人因此而增加股本(或实收资本),债权人因此而增加长期股权投资。(4)修改其他债务条件,如延长债务偿还期限、延长债务偿还期限并加收利息、延长债务偿还期限并减少债务本金或债务利息。例如,甲企业因从乙企业购入一批原料向乙企业开出一张面值为100万元、利率为3%、三个月期限、到期日为2007年5月31日的票据。由于财务困难,甲企业无法在到期日偿清,经与乙企业协商,达成协议:将票据的期限延期到7月31日,并将债务的帐面价值100.75万元减至90万元(既减面值,又减已欠利息),延期内票据不计利息。这就属于修改其他债务条件进行的债务。(5)以上两种或两种以上方式的混合组合方式。例如,以现金、债务转为资本等方式的组合清偿某项债务。再如,以转让资产清偿某项债务的一部分,并对该项债务的另一部分以修改其他债务条件进行债务重组。如果甲企业与乙企业达成的债务重组协议为:将票据的期限延伸到7月31日,并将已欠利息0.75万元免除,延期内票据不计利息,也属于修改其他债务条件进行债务重组。

三、债务重组的信息批露

我国债务重组会计准则对债务重组信息披露进行了规范,需要债权人和债务人在财务报表中披露债务重组损失总额或债务重组收益总额。债务人应批露的信息包括:债务重组方式;因债务重组而确认的资本公积总额;将债务转为资本所导致的股本(或实收资本)增

[1] [2] 下一页

相关思维导图模板

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

上海工商

上海工商