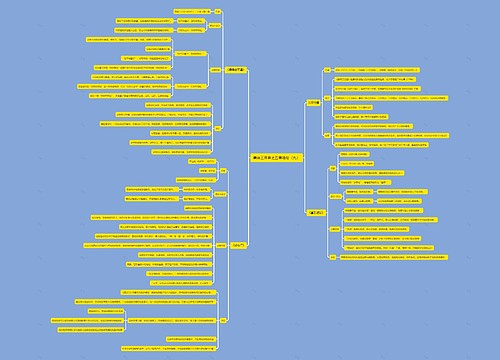

侵害抵押权法律责任之承担成功案例思维导图

核心内容:抵押权的设立是为了保护债权人的利益,那么当抵押权受到侵害时该怎么办?怎样来承担抵押权受侵害的法律责任。下面由树图网小编为您详细解答,希望对您有帮助。

树图思维导图提供 侵害抵押权法律责任之承担成功案例 在线思维导图免费制作,点击“编辑”按钮,可对 侵害抵押权法律责任之承担成功案例 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ee592898cb04ea87cb375fbe0582e538

思维导图大纲

侵害抵押权法律责任之承担成功案例思维导图模板大纲

一、 案件基本情况

2000年5月22日,A厂与某银行签订了抵押担保借款合同,约定A厂将1997年11月至1998年11月向某银行的借款本金及利息总计为1305万元,以其固定资产和库存商品(其中包括262. 8793吨皮棉)抵押给某银行,并于同日到市工商局办理了抵押登记。 2002年4月8日至11日A厂在未通知某银行,也未告知买受人皮棉已经抵押的情况下,将抵押物中的皮棉卖给B厂111. 68吨,计款85. 2372万元;卖给C厂57. 70吨,计款48. 1795万元;卖给D厂55吨,计款44. 55万元。

某银行因上述皮棉买卖行为侵害其抵押权诉至某市法院,请求法院确认上述皮棉转让行为无效,并判令各买受人返还已经取得的皮棉。 2002年5月15日B厂向市法院申请皮棉鉴定。市法院委托某会计师事务所对A厂截止 2002年4月8日的皮棉库存情况进行了专项审计,结论为:一、A厂在 2000年5月22日与某银行办理抵押时,库存中存在与抵押契约上所记载数量相匹配的皮棉;二、本次引起纠纷的所销售的皮棉从帐面上看与当初办理抵押的皮棉有结转承袭关系,数量也与质押数量相匹配(包括2000年9月和11月销售的 30370公斤)。

此外,经省法院再审查明,C厂在某银行起诉及申请法院采取强制措施前,已将所购A厂的57.70吨皮棉消耗完毕。

二、一审审理情况

1、原一审审理情况

市法院经审理后认为:A厂转让给B厂、C厂、D厂224.38吨皮棉,是涉案抵押物,因此,原告某银行对该批抵押物享有追及权。法院判决:被告B厂、C厂、D厂于判决生效后十日内分别返还被告A厂皮棉111.68吨、57.70吨、55吨;被告A厂分别返还被告B厂、C厂、D厂皮棉价款85. 237万元、48. 1795万元、44. 55万元;驳回原告某银行的其他诉讼请求。

2、重审一审审理情况

B厂不服向省法院提起上诉,省法院以事实不清发回重审。重审期间,某银行变更诉讼请求为判令B厂、C厂、D厂分别在85. 237万元、48. 1795万元、44. 55万元的范围内承担连带赔偿责任。市法院重审后认为:某银行和A厂对本案所涉抵押担保借款合同的真实性没有异议,应予确认。B厂、C厂、D厂明知是抵押物而买受之,构成了对抵押权的侵害,造成了担保物权人的债权减少。特别是C厂,在法院审理期间擅自使用已查封的抵押物皮棉,致使抵押物灭失,该行为具有明显的违法性和恶意,依法应承担侵权赔偿责任。A厂将部分抵押物卖给B厂、C厂、D厂,构成了对某银行合法享有的抵押权的共同侵害,应依法共同承担侵权赔偿责任。据此判决:一、A厂于本判决生效后10日内赔偿某银行因侵权遭受的损失177.9667万元;二、B厂、C厂、D厂分别在85. 2372万元、48. 1795万元、44. 55万元的范围内对本判决主文第一项承担连带赔偿责任;三、驳回某银行的其他诉讼请求。

三、 二审(重审)审理情况

1. 诉辩意见

上诉人B厂上诉称:1、原判超越某银行的诉讼请求范围,当属程序违法。2、本案所涉抵押担保合同是一份虚假合同。该抵押借款合同并没有真实发生,为虚假合同,作为从合同的抵押合同以及相应的抵押手续也应依法归于无效;3、即使抵押合同有效成立,A厂与B厂等单位之间所交易的皮棉也不是抵押合同项下的抵押物。4、即使A厂所销售的皮棉是抵押合同项下的抵押物,那么因该批货物已被正常消耗,某银行已丧失抵押权物上的追及力。5、库存产品并不是法律要求的必须进行登记方可有效的抵押物。作为受让该批皮棉的第三方,B厂已向A厂支付了合理对价,且不知晓该批皮棉作为抵押物的状况,系正当的善意占有人。

上诉人C厂的上诉请求和理由与B厂基本一致。

被上诉人某银行认为:原判正确,应予维持。

D厂未上诉。

2. 判决结果

省法院认为:一、A厂和某银行在 2000年5月22日签订该抵押担保借款合同有效。二、因本案在一审重审时某银行即变更了诉讼请求,两上诉人并未提出异议,且对某银行变更的诉讼请求进行了答辩,故原审判决未超出某银行的请求范围。三、A厂出售给B厂等单位之间所交易的涉案皮棉,是抵押合同项下的抵押物。四、根据担保法司法解释第六十七条的规定,在抵押物尚存的状态下,抵押权人对抵押物可以行使追及权。本案中的抵押物已丧失,且代位物亦不复存在。此事实的发生是由于抵押人、买受人擅自处分抵押物造成的。两上诉人明知抵押物而购买并对抵押物擅自进行处分,侵害了抵押权人的抵押权。据此,市法院认定两上诉人侵害了被上诉人某银行的抵押权,并判令两上诉人承担连带赔偿责任并无不当,应予维持。最后省法院判决:驳回上诉,维持原判。

四、再审审理情况

1、诉辩意见

C厂不服省法院判决申请再审,理由是:涉案皮棉不是某银行的抵押物;C厂作为善意受让人,在某银行主张抵押权之前已将受让皮棉消耗完毕,某银行已经依法消失了抵押权的物上追及力,C厂不应承担连带赔偿责任;两审判决超越诉讼请求的范围,要求依法改判。

某银行认为:涉案皮棉是某银行的抵押物;C厂侵害某银行的抵押权,应承担赔偿责任;原审判决并未超出某银行诉讼请求的范围。

2、判决结果

省法院经再审查明,C厂在某银行起诉及申请法院采取强制措施前,已将所购A厂的57.70吨皮棉消耗完毕。省法院认为,尽管涉案皮棉已经抵押,但A厂没有告知C厂涉案皮棉以抵押,因皮棉系动产,C厂也没有查询所购皮棉是否抵押的义务,C厂购买涉案皮棉时确实不知也不应知涉案皮棉已抵押,且支付了合理对价,其购买消耗涉案皮棉的行为应属善意行为。C厂作为涉案皮棉的善意受让人,在抵押权人主张抵押权前已将涉案皮棉消耗完毕,涉案抵押物已转换为货币形式,被A厂占有。因此,设立于C厂所购的该批皮棉的抵押权消灭,某银行的抵押权应从A厂获得的抵押物对价中实现。最后法院改判驳回某银行对C厂的诉讼请求。

五、律师视点

本案涉及的是动产抵押问题:在抵押期间内,经法定部门登记的动产抵押物被抵押人转让后,受让人是否应当承担责任及承担何种责任。

(一)本案是否适用无效合同的返还或折价补偿原则

《担保法》第49条第一款中规定:“抵押期间,抵押人转让已办理登记的抵押物的,应当通知抵押人并告知受让人转让物已抵押的情况,抵押人未通知抵押权人或者未告知受让人的,转让行为无效”。本案中,抵押物皮棉已办理抵押登记,抵押人A厂转让抵押物时未通知抵押权人,因此,该转让行为应属无效。根据《合同法》第58条的规定,合同无效后,因该合同取得的财产,应当予以返还;不能返还,应当折价补偿。根据法院查明的事实,本案抵押物皮棉已经被受让人消耗完毕,因此,该案不适用返还原则。此外,受让人在取得抵押物时已经向抵押人支付了对价,抵押物已转化为货币形式存在,在抵押物消耗完毕后,显然不能要求受让人再基于转让无效而折价补偿。

(二)关于抵押权的物上追及力在本案的适用问题

《担保法》司法解释第67条规定:“抵押权存续期间,抵押人转让抵押物未通知抵押权人或者未告知受让人的,如果抵押物已经登记的,抵押权人仍可以行使抵押权”。从上述规定可以看出,抵押权的追及力是指不论经法定登记的抵押物落入何人之手,抵押权人都可以追及该物,向实际占有人主张权利,主要表现在以下两点:第一,在抵押物受到他人的不法侵害时,抵押权人得及于抵押权请求除去妨害。第二,抵押人未抵押权人同意,擅自将抵押物转让他人时,抵押权不受影响,抵押权人仍得追及抵押物对之行使抵押权。但是,该条款得以适用的前提应当是抵押物尚存,如果抵押物已经灭失,则无法对抵押物行使物上追及权。故本案亦无法适用抵押权之物上追及力。

(三)侵害抵押权应承担过错赔偿责任

我国对侵权民事责任以过错责任为原则,以法律明确列举无过错原则为例外情形。因法律并未将侵害抵押权列为例外情形,故对侵害抵押权所应负民事责任应适用过错赔偿责任。根据侵权民事责任的一般构成要件,构成侵害抵押权民事责任需具备以下条件:(1)损害抵押物的客观事实;(2)违反抵押关系法律规定的行为;(3)违法行为与抵押物损害事实间有因果关系;(4)侵害抵押权行为人有主观过错。结合本案具体案情可以看出,本案争议最大的焦点问题为本案的“侵害抵押权”行为人主观上是否有过错,即三受让人在受让涉案皮棉时,是否知悉该物品已被抵押。对于一般动产抵押,因抵押并不需要以特定方式公示,与抵押人发生交易的第三人无从知悉抵押的事实,在抵押物仍由抵押人占有,而占有又是一般动产物权的公示方式,所以受让人自然可以信赖抵押人直接占有抵押物的事实而与之交易。故据此似乎可认为本案受让人的理由成立,再审法院即持此观点。但该案争议之标的物并非前述一般动产,根据《担保法》第42条第(五)项、《企业动产抵押物登记管理办法》第三条第(二)项之规定,企业原材料之抵押与土地、房屋等抵押一起同属于《担保法》第41条规定的强制登记之情形,而此类登记抵押物(包括动产)登记后取得公示效力,推定社会公知设定抵押的事实。只要抵押物已有完整无瑕疵的抵押登记,无论抵押人是否履行批露义务,受让人均有谨慎的注意义务,查阅抵押登记,知晓抵押物已抵押的事实。受让人不能以抵押人未履行批露义务作为抗辩理由。若受让人仍受让抵押物,则意味着其具有主观恶意,因本案涉诉皮棉为A厂生产所需的原材料且已经进行相应的抵押登记,据此应得认定受让人买受行为之恶意,A厂与三受让人非法转让、处分抵押物,其行为致使某银行无法将抵押物进行折价、拍卖、变卖,而使其债权无法优先受偿,故已构成对某银行抵押权的侵犯,某银行依法理应可以要求其承担相应的损害赔偿责任。故再审判决理由确有值得商榷之处。

引用法条

[1]《中华人民共和国担保法》 第四十九条

[2]《中华人民共和国合同法》 第五十八条

[3]《中华人民共和国担保法》 第六十七条

[4]《中华人民共和国担保法》 第四十二条

[5]《中华人民共和国担保法》 第四十一条

[6]《最高人民法院关于适用《中华人民共和国担保法》若干问题的解释》 第六十七条

[7]《企业动产抵押物登记管理办法》 第三条

上海工商

上海工商