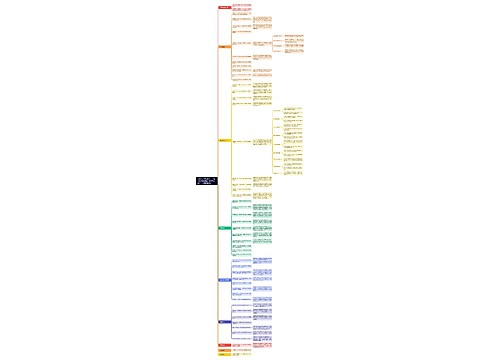

挪用公款罪若干问题探析思维导图

挪用公款罪是实践中多发的一种职务犯罪。我国刑法对挪用公款罪采用了叙明罪状的规定方式,最高司法机关和立法机关也制定过相应的有权解释,①但抽象的法律规定总是难以涵盖实践中的所有问题,挪用公款罪的认定一直是职务犯罪侦查、起诉和审判的难点,在很多具体问题上仍有不同认识。下面笔者结合司法实践就认定挪用公款罪的相关问题作一粗浅论述,希望能对挪用公款案件的认定和处理有所裨益。

树图思维导图提供 挪用公款罪若干问题探析 在线思维导图免费制作,点击“编辑”按钮,可对 挪用公款罪若干问题探析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1115e0d6b05237fd943986c9a240598f

思维导图大纲

挪用公款罪若干问题探析思维导图模板大纲

一、“归个人使用”的理解与认定

2002年立法解释对如何认定挪用公款罪中的“归个人使用”作出了规定,按照该解释,下面三种情形属于挪用公款“归个人使用”。

1、将公款供本人、亲友或其他自然人使用。这是典型的“归个人使用”的表现形式。值得注意的是,这种情况下没有规定是以个人名义还是单位名义,是否可以推出无论是以个人名义还是单位名义都构成犯罪的结论呢?2003年《纪要》明确指出:为单位利益,单位领导决定将公款挪用归他人使用的情况不构成挪用公款罪。反推之,如果行为人不是为单位利益,以单位名义将公款供本人、亲友或其他自然人使用的应当构成挪用公款罪。理由显而易见,这种情况虽然是以单位名义,但是仍然符合挪用公款罪“公款私用”的本质特征。

2、以个人名义将公款供其他单位使用。这里有两个限制条件,一是以个人名义,二是供其他单位使用。如何认定“以个人名义”?司法实践中常有这种情况,行为人(通常是单位负责人)超越职权范围或者违反企业章程、相关规定,在未经有权决策机构集体研究的情况下,擅自做主,将公款借给其他单位使用,在使用单位的借据上通常会注明某单位借款的字样,转账支票上也有国有单位的印章,银行帐目上能够明确显示资金的走向,这种情况是否属于“以个人名义将公款供其他单位使用”呢?实践中掌握标准不一,造成了执法上的不统一。对这个问题,2003年《纪要》规定,对于将公款供其他单位使用的,认定是否属于“以个人名义”,不能只看形式,要从实质上把握。对于行为人逃避财务监管,或者与使用人约定以个人名义运作,或者借款、还款都以个人名义运作,将公款供其他单位使用的,应认定为“以个人名义”。

笔者认为,2003年《纪要》的规定仍然是模糊的,司法实践中仍然难以把握。要正确把握“以个人名义将公款供其他单位使用”还应注意以下三个方面:

第二、行为人之行为是否具有欺骗性。个人行为的行为人利用职务便利,采取虚构事实、隐瞒真相的手段掩饰其个人意图,如以往来款、货款等名义掩盖公款私用的事实。

第三、行为人之行为是否具有正规合法性。单位行为一般有正规合法的手续,而个人行为则不然。行为人由于害怕他人发现自己的违法犯罪事实,为隐瞒公款的实际走向和真实用途,一般没有合法的入账手续,即使在行为当时出具了形式上的“借贷”手续,挪用人也常常予以私藏,并在公款归还后采取销毁凭据等手段掩盖事实真相。

以个人名义将公款供其他单位使用中的“单位”的范围是什么?1989年《解答》规定的其他单位仅指国有企事业单位、机关、团体,而不包括私营企业。但随着对外开放的深入、经济的发展,大量私营企业不断涌现,使得实践中将公款借给私营企业等使用的,由于法律上没有规定,而得不到刑罚处罚。于是,1998年司法解释规定“挪用公款给私有公司、私有企业使用的,属于挪用公款归个人使用”。2001年司法解释规定“以个人名义将公款借给其他自然人或者不具有法人资格的私营独资企业、私营合伙企业等使用的,属于挪用公款归个人使用”,从而进一步扩大了单位的范围,即把具有法人资格的私营企业纳入了此处单位的范畴。2002年立法解释规定,以个人名义将公款供其他单位使用属于挪用公款归个人使用,这里的其他单位,显然是针对个人而言的,它不仅包括不具有法人资格的私营独资企业和私营合伙企业等,还包括国家机关、国有公司、企业、人民团体、集体经济组织等其他所有单位。

3、个人决定以单位名义将公款供其他单位使用,谋取个人利益

这种情况下的以单位名义将公款供其他单位使用要构成挪用公款罪有三个前提条件:其一是个人决定;其二是以单位名义将公款供其他单位使用;其三是谋取了个人利益。按照2003年《纪要》的解释,所谓“个人决定”,既包括行为人在职权范围内决定,也包括超越职权范围决定。因此,这里指的“个人决定”,是除了单位决策层面集体研究决定以外的体现挪用人个人意志的各种情况,即行为人擅自决定挪用公款归其他单位使用。

二、处理挪用公款案件需要重点把握的问题

从法理上看,立法定性,司法定量。③立法通过罪状设计对挪用公款完成定性。法定的罪行设计要落实到具体的案件中,使其具备可操作性。世界上没有任何两件事物是完全相同的,案件之间的情况千差万别,各个案件的客观危害性在微观上也有其特点,这种具体案件所具备的具体情况就是量的因素,它无法通过立法予以穷尽,必须也只能通过司法才能对具体的案件作出合理的法律结论,这就是司法定量。司法实践中对处理挪用公款需要重点把握以下几个问题:

1、受国家机关、国有公司、企业、事业单位、人民团体委托管理、经营国有财产的人员是否属于挪用公款罪的主体

按照刑法第382条第2款规定,受国家机关、国有公司、企业、事业单位、人民团体委托管理、经营国有财产的人员可以成为贪污罪的主体;刑法第384条关于挪用公款罪的规定没有这一规定。1997年3月13日全国人大法律委员会主任薛驹在八届全国人大法律委员会《关于〈中华人民共和国刑法(修订草案)〉、〈中华人民共和国国防法(草案)〉和〈中华人民共和国香港特别行政区选举第九届全国人民代表大会代表的办法(草案)〉的报告》中指出:“有的代表提出,贪污罪的主体中未能包括受国家机关、国有公司、企业、事业单位委托管理、经营国有财产的人员,不利于对国有财产的保护。因此,建议在贪污罪中增加一款规定:”受国家机关、国有公司、企业、事业单位、人民团体委托管理、经营国有财产的人员,利用职务上的便利,侵吞、窃取、骗取或者以其他手段非法占有国有财物的,以贪污罪论。“这一立法背景资料充分说明,立法之所以将受国有单位委托管理、经营国有财产的人员纳入贪污罪的主体范围,是出于严惩贪污犯罪、保护国有财产的目的。

2、挪用公款后尚未投入实际使用的行为性质的认定

这就是理论界经常讨论的“挪而未用”的问题。主要有三种意见:第一种意见认为,挪用即是挪+用。挪的意思是移动,用指使用,由此可见,只有既挪又用公款的行为才能叫挪用公款,只挪未用的,不构成本罪。第二种意见认为,行为人挪的目的是用,只挪不用是挪用未遂。第三种意见认为,行为人虽然没有实际使用公款,但同样造成了公款失控的后果,侵犯了国有单位对公款的使用权和收益权,影响了国家工作人员职务行为的廉洁性,应当以挪用公款罪论处。2003年《纪要》吸收了这种意见,规定“挪用公款后尚未投入实际使用的,只要同时具备‘数额较大’和‘超过三个月未还’的构成要件,应认定为挪用公款罪,但可以酌情从轻处罚。”实践中如果能够查明挪用公款的目的在于将公款用于营利活动或者非法活动,则仍然应当按照挪用公款用于营利活动或者非法活动处理。⑤

3、个人决定以单位名义将公款供其他单位使用,个人谋取物质性利益的行为是否构成数罪

由于立法没有对此问题作出规定,造成在司法实践中有较大争议。主要有三种观点:

(1)数罪并罚说。持此观点的主要根据是1998年司法解释第7条第2款的规定,即“因挪用公款索取、收受贿赂构成犯罪的,依照数罪并罚的原则处罚”。

(2)简单一罪说。这种观点认为,虽然1998年司法解释曾经作出数罪并罚的规定,但2002年立法解释明确规定“个人决定以单位名义将公款供其他单位使用,谋取个人利益的行为”属于归个人使用,构成挪用公款罪,谋取个人利益包括谋取物质性利益,因此谋取物质性利益已经成为构成挪用公款罪的客观表现形式,根据对一个行为不能重复评价的原则,只能认定为挪用公款罪。在立法解释和司法解释相冲突的情况下,应当适用立法解释。

(3)牵连犯说。这种观点认为,此种情形应当按照刑法理论上的牵连犯认定处理,即“择一重罪”处罚。

①有关挪用公款的有权解释主要有1989年最高人民法院和最高人民检察院出台《关于执行〈关于惩治贪污、贿赂罪的补充规定〉若干问题的解答》(以下简称1989年《解答》);1998年5月9日最高人民法院制发的《关于审理挪用公款案件具体应用法律若干问题的解释》(以下简称1998年《司法解释》);2001年9月18日最高人民法院制发的《关于如何认定挪用公款归个人使用有关问题的解释》(以下简称2001《司法解释》)。全国人大常委会于2002年4月28日通过的《关于〈中华人民共和国刑法〉第三百八十四条第一款的解释》(以下简称2002年《立法解释》);。2003年11月13日,最高人民法院以法〖2003〗167号文件印发了《全国法院审理经济犯罪案件工作座谈会纪要》(以下简称2003年《纪要》)

②转引自刘祥林“挪用公款为个人使用问题之研究”,载《首都检察官》2004年第1期,P33。

③参见储槐植主编《美国刑法》,北京大学出版社,1996年版,P50。

④参见王振勇、王为明“办理挪用公款案应注意的问题”,载《刑事司法指南》总第2辑,P83。

⑤参见苗有水、宋伟岩:“《全国法院审理经济犯罪案件工作座谈会纪要》解读”,载《刑事司法指南》总第19辑,P155。

天津铁路运输检察院:孙先锋

引用法条

[1]《最高人民法院关于如何认定挪用公款归个人使用有关问题的解释》

[2]《最高人民法院关于审理挪用公款案件具体应用法律若干问题的解释》

相关思维导图模板

树图思维导图提供 《最高人民法院关于审理垄断民事纠纷案件适用法律若干问题的解释》 在线思维导图免费制作,点击“编辑”按钮,可对 《最高人民法院关于审理垄断民事纠纷案件适用法律若干问题的解释》 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:45af81dbc5458e866b06b1a12a0a01f5

树图思维导图提供 探析初中美术教学中的同课异构——以八年级《传统纹饰·民族风格》设计应用为例 在线思维导图免费制作,点击“编辑”按钮,可对 探析初中美术教学中的同课异构——以八年级《传统纹饰·民族风格》设计应用为例 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8cfeacb786eb6e0e9805bcdf8dee161e

上海工商

上海工商