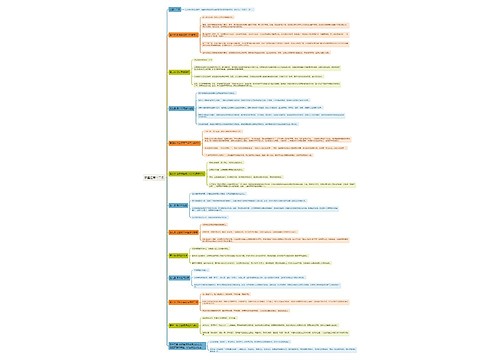

合伙经营不办证 花钱买票再违法思维导图

在2006年10月至2008年5月期间,江苏滨海县滨海港镇人朱某某等四人利欲熏心为偷税购买增值税专用发票,遭滨海县国家税务局查处。

树图思维导图提供 合伙经营不办证 花钱买票再违法 在线思维导图免费制作,点击“编辑”按钮,可对 合伙经营不办证 花钱买票再违法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:edf01eb2d75b9db410c341406d9f8129

思维导图大纲

合伙经营不办证 花钱买票再违法思维导图模板大纲

滨海县滨海港镇人朱某某等四人,2006年10月合伙在滨海港镇租赁滨海县棉花原种厂的场地从事籽棉收购和皮棉加工。四人以为有滨海县棉花原种厂作掩护,长期不办理营业执照和税务登记。至2007年5月,他们在当地共收购籽棉5070担,合计加工皮棉93.993吨,毛棉籽约152吨,棉籽全部销售给个体商贩,末开发票,合计收取价款为203680元。皮棉全部销售给江苏某某纺织有限公司,因其末办证,无资格使用增值税专用发票,为取得销货款, 2008年5月9日朱某某等人经人介绍,以支付13500元开票费为代价,从连云港市某棉业有限公司开具十二张增值税专用发票。可是好景不长,随着连云港市某棉业有限公司虚开发票案发,朱某某等四人自知花钱购买增值税专用发票的违法行为严重,只好向国税稽查机关投案自首。

2008年9月滨海县国家税务局根据《中华人民共和国增值税暂行条例》第一条规定,决定对销售棉籽应补增值税11529.06元,根据《国家税务总局对代开、虚开增值税专用发票征补税款问题的批复》和《中华人民共和国税收征收管理法》第六十三条规定,决定对销售皮棉补缴增值税140202.81元,并处一倍罚款。同时将案件移送司法机关,依法追究刑事责任。

引用法条

[1]《中华人民共和国增值税暂行条例》 第一条

[2]《中华人民共和国税收征收管理法》 第六十三条

上海工商

上海工商