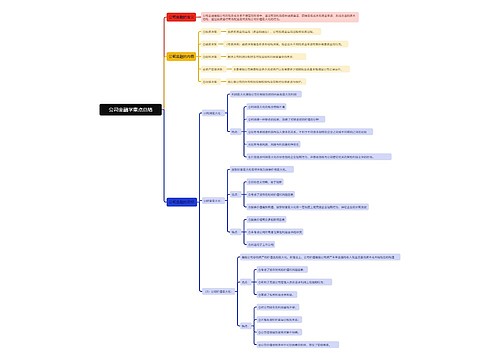

地产重点关联行业也需要测信贷思维导图

一则“银监会建议京沪杭深四地暂停第三套房贷”的传闻让原本已经高度紧张的房地产市场再次绷紧神经。而部分城市重启房贷压力测试、预设下跌幅度提升至50%的传闻,更令人揣测楼市调控的时间跨度和深度是否可能趋于严格?

树图思维导图提供 地产重点关联行业也需要测信贷 在线思维导图免费制作,点击“编辑”按钮,可对 地产重点关联行业也需要测信贷 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:60e6e2cb15466d1a3c0a709705675357

思维导图大纲

地产重点关联行业也需要测信贷思维导图模板大纲

房价跌四成还能承受

在“第三套房贷暂停”风声中,监管层重启部分城市房地产贷款压力测试,压力预设条件也大大加码。

据银行业内人士透露,此次测试除个人按揭贷款、房地产开发贷款等房贷业务外,还将针对房地产关联度大的行业信贷,如钢铁、水泥、建材等行业的信贷进行测试。

业内人士表示,其实各家银行对于房地产信贷风险承受能力有所不同。那些近年来较为激进介入房贷的银行面临的风险较大,而国有大行普遍承受能力较强。民生银行(600016,股吧)行长洪崎7月底在接受记者专访时则透露,如果房价下降40%,对信贷质量“会产生一些影响”,但总体完全能够承受。

房价跌五成不现实

记者证实,在部分重点地区和城市,房地产贷款对银行信贷的依赖度更高,呈现高价位下的高增速、高集中度这“三高”趋势。

一是高价位 研究报告显示,2009年全国住宅平均价格为每平方米4474元,涨幅达25.1%,为2001年以来最高水平。

二是高增速 尤其是个人房贷增长创历史最高水平。2009年12月末,全国房地产贷款同比增速达到38.1%。

三是高集中度 在部分城市房地产新增贷款占比超过50%。如数据显示,去年下半年上海房地产贷款增量占下半年各项贷款增量的65%,截至2009年12月末,上海房地产贷款规模占全国房地产信贷总量超过10.4%,居全国之首。

一位业内人士对记者表示:“房地产信贷规模大、占比高,这还不包括建筑业贷款,如果再加上以房地产为抵押物的其他贷款,涉及房地产行业的贷款总量将非常庞大,贷款及风险集中度必须引起高度重视。”

但业内专家同时指出,压力测试是商业银行经常使用的前瞻性风险管理手段之一,“房价下跌50%”只是极端情景假设,并不代表监管层对房地产市场走势的判断。从我国目前经济基本面判断,我国房价不可能出现下跌50%的极端情况。

相关思维导图模板

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

上海工商

上海工商