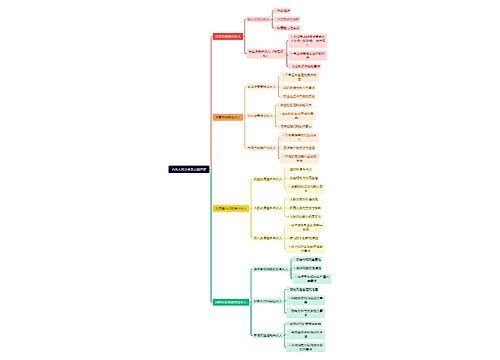

小额信贷能否改变穷人的命运思维导图

微型信贷公司提供的贷款金额可能很小但是他们的野心却不可小看。以SKS公司为例,它现在已经成为印度最大的小额贷款机构,截止到今年3月31日,它已经拥有六百八十万客户和五百八十万活跃的借款者,而且它计划到2012年成为拥有一千五百万客户的世界上最大的微型信贷公司。为了支持增长目标,它计划在本周的公开招股(IPO)约占总资产21.6%的股份,以筹集到三亿五千万美元资金。

树图思维导图提供 小额信贷能否改变穷人的命运 在线思维导图免费制作,点击“编辑”按钮,可对 小额信贷能否改变穷人的命运 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:32a866672f79466f426501842e4ed9ab

思维导图大纲

小额信贷能否改变穷人的命运思维导图模板大纲

根据CGAP,世界银行的一个权威机构的说法,SKS是继2007年墨西哥Compartamos银行之后第二个是公开招股的纯微型信贷机构。而且预计以后将会有更多的微型金融机构效仿。CGAP评论SKS的行为说“它为未来这个行业的公开招股(IPO)提供了舞台”。这是一个良好的前兆。7月27日,SKS宣布它最终已经以期望价格从锚投资者筹集了六千四百万美元,这些投资者包括摩根大通(JPMorgan Chase)、摩根士丹利(Morgan Stanley)还有印度的ICICI Prudential和Reliance Mutual Fund。

商业化有时也很恐怖。穆罕默德 尤努斯(Muhammad Yunus),孟加拉格莱珉银行的创始人也是微型信贷的创始人,他这样评价SKS的创始人Vikram Akula:“他是一个很有能力的年轻人,但是他决定靠小型证券来赚钱这件事却做错了”。但是Akula先生指出印度2008年的小额贷款量不到当年(小额贷款)需求量的10%。他认为SKS应该做更多的微型金融业务并且要尽快做。这意味着需要更多的盈利来吸引投资。

Akula先生还指出盈利性的微型金融机构并不意味着对穷人收取额外更多的利息。他说要通过标准化贷款核准工具和技术来保持收入,SKS能继续缩减开支,并且能在它当前对客户收取利率的基础上减少28.3%。在上述意图达成的前提下是否能满足投资者们高回报的需求仍有待观察。

当然如果这么做会导致降低贷款标准的话,那一味地追求增长可不是股东们最热衷的事。而至今为止SKS的还款率仍然保持很高的水平。4月份它的所有的到期贷款中,还款延迟超过一个月的只有0.33%。这个数据在2009到2010年间也没有缩水,并且它的有贷款量还几乎增加一倍。

Akula先生指出SKS通过严格遵守联保贷款模型已经成功地把呆坏账率保持在很低的水平。客户5人编成联保小组,每成员必须为其他成员的贷款提供担保。如果有人还款迟了那么5个人都要遭殃;如果成员中有一个人的的贷款成为呆账,那么5个人都会失去对SKS的信用。这种机制会迫使客户来保证那些危险的借款人得不到贷款,因为没人愿意承担太多负债。在从SKS初次贷款中,多于1/3的人被最终同伴们评判为不值得信贷的借款人。这样经过几个周期,只有良性借款人能继续保持为联保成员。

不断增加的竞争会增加风险。CGAP的Greg Chen对微型信贷的未来很担忧,他认为如果有更多微型信贷机构上市,那么借款者偿还信贷机构的贷款的压力就会变小。因为贷款者很难得到客户是否从别家借款的信息,这些信息完全依赖于非正常渠道的信息共享。所以说组建一个信贷咨询机构是十分必要的,这样可以要求印度每个人有唯一的识别编码。到那时Akula先生和潜在投资者将只能期望那“近乎7百万的承保人”,SKS称他们为客户,能继续做好发掘潜良性借款人的工作。

相关思维导图模板

树图思维导图提供 工业机器人的基本特性 在线思维导图免费制作,点击“编辑”按钮,可对 工业机器人的基本特性 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:26723f573dc1ecf653e069c3dfaeb7c4

树图思维导图提供 合伙人的分类及功能详解 在线思维导图免费制作,点击“编辑”按钮,可对 合伙人的分类及功能详解 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a3379d96638da08b789972b795dd571e

上海工商

上海工商