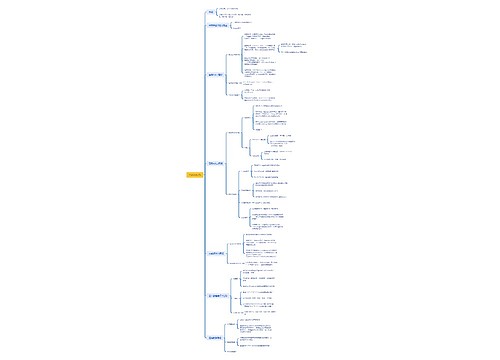

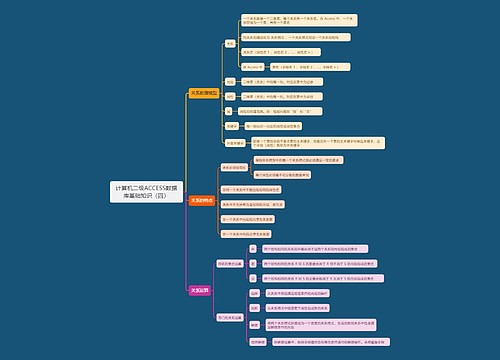

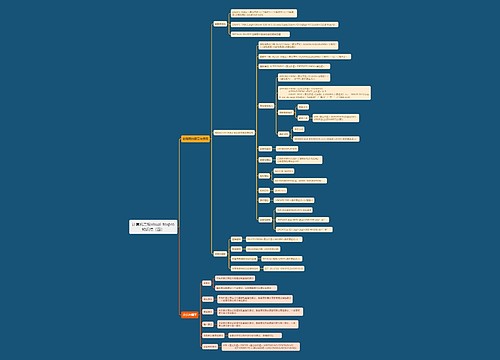

信贷收缩逼宫 华侨城A尝试多元融资思维导图

举债150亿元的华侨城a(000069.sz),在豪掷170亿元拿地之后,难掩对资金的饥渴,试图通过包括中期票据融资、香港融资路径等扩大融资需求。

树图思维导图提供 信贷收缩逼宫 华侨城A尝试多元融资 在线思维导图免费制作,点击“编辑”按钮,可对 信贷收缩逼宫 华侨城A尝试多元融资 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e4ad3be73eb04c5ae711e151b9fb574a

思维导图大纲

信贷收缩逼宫 华侨城A尝试多元融资思维导图模板大纲

凭“旅游+地产”模式鹊起的华侨城a,主要利润来自地产,其数年来顺风顺水,是源于深圳银行机构为了解决庞大资金的出路问题,对于包括华侨城在内地产商的鼎力支持;然而随着持续的信贷调控,银行机构正自主地收缩信贷规模,华侨城a也就碰到了苦日子。

华侨城a董秘办日前表示,下半年将积极扩大融资,以补充运营资金和缓解财务压力。

短期借款超过现金

要解决资金出路问题,银行选择地产,正如同面对庞大的资金需求,地产选择银行一样。华侨城a和工行喜年支行就是各自选择了对方。

喜年支行是工行在深圳的18家管辖支行之一,下辖1个支行营业部以及包括华侨城支行在内的6家支行。2003年,该支行从兄弟管辖支行工行深圳湾支行手中接过华侨城业务。深圳湾支行此前对华侨城仅有两笔放贷,分别是2002年的0.8亿元、2003年的0.3亿元。

从2003年至2009年,工行喜年支行对华侨城放贷28笔,年均4笔,累计总贷款金额近19亿元。其中,2003年初期合作的贷款是从500万元开始的,当年发放5笔,合计1.05亿元。2004年同样是5笔,但金额增加到2.5亿元。2005年增加到10笔,金额为4.55亿元。2007年1笔1亿元,2008年4笔合计7亿元,2009年3笔3.5亿元。

除对华侨城本身放贷外,喜年支行也对华侨城旗下各子公司放贷,如2006年对东部华侨城放贷6笔,总金额3亿元,2009对东部华侨城放贷1笔金额3亿元。这意味着工行喜年支行7年来对华侨城系放贷超过25亿元。

而工行深圳分行辖下18家管辖支行均有对地产公司放贷,多以属地划分。如工行蛇口管辖支行对招商地产的历年放贷频率也是较高。据银监系统数据,工行深圳分行上半年新增贷款111亿元,余额为1352亿元;新增存款为364亿元,余额为2088亿元,大量的存款需要找到出路。

“庞大的银行资金需要寻找出路,深圳目前基建减少,没有大的项目可投,投向地产和异地贷款是两大选择。”深圳某国有银行人士称,深圳异地贷款数千亿,地产贷款数千亿,相对异地贷款的后续监管乏力,投向地产是个合适的选择。“而地产贷款压力测试显示,房价下跌三成不妨碍银行运营。”

而正是有这样的放贷逻辑,有这样的工行喜年支行,才有了华侨城历年从深圳银行机构获取的约150亿元已结清贷款。深圳商业银行不完全统计数据显示,华侨城已结清贷款177笔,已结清贷款余额149.62亿元。而截至目前,华侨城尚有未结清贷款8笔,合计17亿元。

深圳某银行人士称,“已结清贷款笔数之多,说明深圳银行机构此前对华侨城支持力度很大。未结清贷款笔数之少,说明华侨城今年获取贷款的难度在加大。”

然而,目前对深圳银行机构的17亿元未结清贷款并不是华侨城贷款的全部,甚至因为此前的银信合作因素,这也不是直接和间接使用深圳银行资金的全部。

据华侨城a半年报显示,截至2010年6月末,华侨城a(合并报表,含子公司)短期借款为78.72亿元,长期借款为74.34亿元,合计153.06亿元。而在2009年同期,华侨城a短期借款为37.57亿元,长期借款为27.54亿元,合计65.11亿元。由此来看,华侨城上半年短期借款同比增幅为114.85%,长期借款相应增幅为169.93%,总借款相应增幅为135.08%。即使剔除子公司因素,华侨城a本身上半年的借款总量增加27.6亿元,同比增幅270.59%。这意味着华侨城a今年上半年选择了超量举债。

融资路径多元化尝试

除大举借款外,因股市融资不利,华侨城还在尝试其他融资路径,50亿元票据融资就是鲜活的个案。

8月3日,作为2009年8月获得50亿元中期票据注册资格的延续,华侨城集团发行3年期票据20亿元,票面年利率3.39%。因华侨城集团去年已整体上市,部分资金可归华侨城a使用。

据其票据募集书,所募集资金中的10亿元用于置换银行贷款。华侨城a作此选择的背后,凸显的是资金链绷紧。8月13日,华侨城a发生一笔贷款欠息行为,欠息金额为287万元。

“华侨城a目前尚未参加贷款卡年审,按照规定,要在10月份前完成年审,否则将不能产生新增贷款。”深圳某银行监管人士称,当然,贷款卡年审不是难事,只是流程操作,主要看商业银行对地产贷款风险的判断度。“从目前财务指标来看,华侨城是有偿债能力的。”

其实,就是这笔部分用于偿还银行债务的票据融资,地产业界亦有诟病。华侨城集团此次中期票据申请,借力于国家支持旅游企业政策,其实地产企业很难申请到中期票据,这从华侨城集团2009年发行30亿元中期票据“不参与任何房地产项目开发”的说明中可见一斑。而今的20亿元中期票据则包括5亿元用于武汉欢乐谷项目建设,而银行信贷置换并未排除地产贷款置换的可能性。

除票据融资外,华侨城还在借助香港融资路径。在香港上市的华侨城a控股子公司华侨城亚洲(03366.hk)向以纸包装为主营业务,近期多次注资参股华侨城内地旅游地产项目。华侨城亚洲6月公告称,将配售新股所得6.72亿港元向成都华侨城注资,令所持有后者股份由25%增至约51%。而在2009年12月亦公告向西安华侨城注资0.5亿元占股25%,并令西安华侨城变身为中外合资企业。

不仅如此,华侨城亚洲还对外表示,将继续以多种方式加大投入内地房地产业务,不排除独立拿地开发。而这无形加重了业界对康佳a(000016.sz)独立拿地开发行为的争议。

华侨城集团是康佳a大股东(持股19%),其在2009年11月借华侨城a整体上市时有同业竞争制度约束承诺。而康佳a在7月份以3.42亿元购得昆山地块用于地产开发,并获得华侨城集团批准,被业界称为触及了同业竞争底线,并可能令华侨城a在股市再融资上遭遇障碍。

事实上,让华侨城a能够大量借款的根源是“旅游+地产”模式,而其资金链的绷紧也源于该模式。主营业务靠旅游,主要利润靠地产,业务边际的模糊性,可以让华侨城以协议方式以远低于同业的价格拿到土地(相应成本占房价比重不足15%),但也带来了开发缓慢和囤地嫌疑的负效应,并令资金链趋紧。

继2008年提出以快制快策略,加大拿地步伐后,2010年前7个月,华侨城豪掷168亿元拿地,并创造了两个地王,这也令资金链趋紧,且是导致上半年大举借债的直接诱因。

高盛日前发布报告表示,担心短期内华侨城房地产销售将较大程度受到负面影响,其开发重点的高端市场更易受到紧缩政策冲击,明年盈利增长前景可预见性低于同业。

华侨城a半年报显示,截至2010年6月末,华侨城a经营活动现金流净额为-58.58亿元,比上年同期下降312.95%,资产负债率由年初的62.7%上升至67.9%,净负债率飙升至84.9%。

此外,华侨城a另有贷款担保人民币10.9亿元、港币4.95亿元。

相关思维导图模板

相关思维导图专辑

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商