笔灵AI论文写作三步搞定,GO>>

企业所得税利用坏账损失筹划思维导图

免费下载

免费使用文件

迷人小天后 浏览量:32023-02-25 14:04:26

已被使用0次

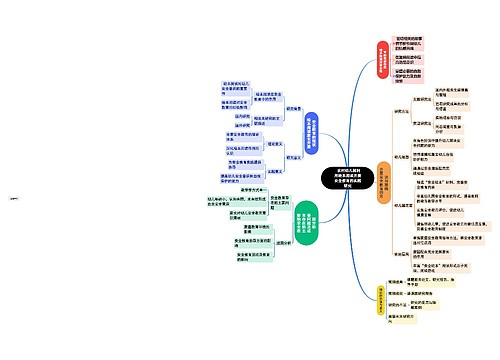

税法规定:纳税人按财政部的规定提取的坏账准备金和商品削价准备金,准予在计算应纳税所得额时扣除。不建立坏账准备金的纳税人发生的坏账损失,经主管税务机关核定后,按当期实际发生数扣除。坏账损失的财务处理方法主要有直接冲销法和备抵法。哪种方法对减轻税负更为有利呢?

树图思维导图提供 企业所得税利用坏账损失筹划 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税利用坏账损失筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a164239ab6753097976d8a607711c941

思维导图大纲

企业所得税利用坏账损失筹划思维导图模板大纲

例如,A公司1996年1月销售产品15000件,单价80元,货款未收到。

若采用直接冲销法处理,结果如下:

1996年发生应收账款时:

借:应收账款 1200000

贷:销售收入 1200000

相关思维导图模板

免费使用模版

树图思维导图提供 农村幼儿园利用绘本阅读开展安全教育的实践研究_副本 在线思维导图免费制作,点击“编辑”按钮,可对 农村幼儿园利用绘本阅读开展安全教育的实践研究_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2000927dcd222b18fa95af52d1709af8

免费使用模版

树图思维导图提供 增值税的税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 增值税的税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6108318eefb11bb4657091da8a3ed882

上海工商

上海工商