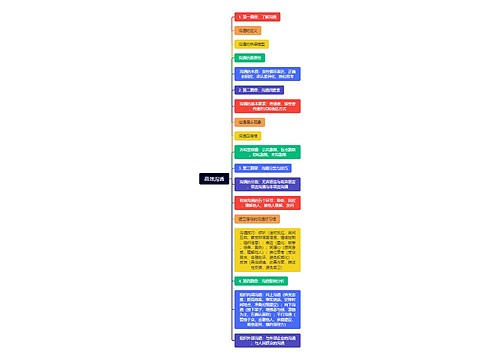

从联想典型案例看全面预算战略大趋势思维导图

进入21世纪,中国市场从来不缺乏信息化成功案例。但笔者列举的以下两个信息化案例比较特殊:一是联想的信息化案例成功了,但至今还会引起人们争议;二是冠京集团信息化虽然没有上诸如ERP、CRM等管理系统却将企业管理的业务提升了,并且是通过全面预算管理系统提升了业务管理效率。两个典型信息化成功案例的背后,引人思考的不仅是信息化案例企业本身,它给人以启迪的是在新形势下,如何科学探讨或评价当前企业信息化建设方法和建设思路问题,如何用“信息化科学发展观”的思维辩证地看待信息化行业出现诸如全面预算管理类的新技术、新产品、

树图思维导图提供 从联想典型案例看全面预算战略大趋势 在线思维导图免费制作,点击“编辑”按钮,可对 从联想典型案例看全面预算战略大趋势 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a46b85611d15f600836d4660118cdb1b

思维导图大纲

从联想典型案例看全面预算战略大趋势思维导图模板大纲

联想集团信息化一直倍受争议

“不上ERP是等死,上ERP是找死”,柳传志的这句名言很能反映联想当时上信息化的决策之难,不过这也正给联想信息化定下了基调--一定要上。

10年前,联想集团步入高速增长期,内部管理压力增大,外部不可避免地面临日益激烈的竞争。联想一方面要扩大企业规模,降低成本,使管理上一个新台阶,另一方面又要实现多元化发展,提高企业竞争能力。在这种背景下,联想考虑到在90年代末备受争议的ERP系统,决心整合企业内部资源管理的解决方案,引进国外的经营管理理念和方法,提升联想的管理水平,塑造一个新联想。

信息化备受争议,是因为当时ERP的概念、作用在企业界和学术界都引起了广泛争论。经过一系列的选型调研活动,联想集团于1998年正式与SAP签约,由SAP提供ERP软件(即SAPR/3系统),联合咨询公司德勤,共同实施ERP项目。经过各方的通力合作,联想ERP项目于2000年正式上线运行。

新项目的规模全面,包括SAP软件的财务会计、全面预算与管理会计、销售与分销、物料管理、生产计划五大模块以及人力资源管理等部分。5大模块贯穿整个业务流程,而人力资源模块则为所有模块提供基础的人员数据,协助管理层进行管理决策,实现了业务流程的重组、集成化、一体化管理。

通过实施SAPERP,联想提升了整体管理能力,规范了业务流程,降低了运行成本,提高了整体的运营效率,为企业在新经济时代全面开展电子商务提供了支持系统。

冠京集团信息化另辟蹊径

冠京工贸集团信息化工作实际上是从财务信息化工作开始的。但在信息化发展中,并未象联想集团一样,一下子就上大型SAPERP系统,而是选择厚盾全面预算管理系统与财务系统并存的信息化管理模式。信息化建设管理坚持循序渐进思想,而且效果显著。

冠京集团信息化负责人认为,三年前我们就使用了新中大财务软件,我们也试运行了一段时间利用财务软件来做预算、管理的工作,但从后期效果评估来看,不是非常理想,可以说是失败的。因为财务软件只能对事后财务数据进行总结分析,只能给出结果。结果一旦出来,就意味着无法反悔了。对于事前预见、事中控制环节,财务软件是没办法解决的。从管理和决策来讲,对企业显得非常的被动和不利。而事前、事中这一环节恰恰是我国企业管理上最薄弱的环节之一,也是管理上最容易出问题的地方,因此,它需要及时治理。全面预算管理软件可以帮助企业堵塞这方面的漏洞,解决事前预测、事中控制的问题,基本上可

以达到企业的目标管理要求。

本上只能做到分公司,但是像现在做到部门级还是比较难的,因为用EXCEL软件来统计数据的话,工作量实在是太大了。应用厚盾全面预算管理软件进行企业业务管理很实用,基本上帮助我们解决了上述问题。

综上所述,信息化一直以来,是以管理创造效益的面孔出现在企业、企业家面前,无论是联想集团,还是冠京集团,从他们实施信息化的初衷和上信息化以后取得的经验来看,信息化系统依然处于企业战略管理的从属位置,财务信息化管理依然是信息化管理的基础,而前期实施的全面预算管理系统也是为企业财务管理服务的,但真正能够为企业战略服务的全面预算管理系统远远没有发挥作用。这就从信息化建设的另一个层面,向我们提出了一个疑问,就是信息化全面预算管理到底如何实现为企业战略服务?面对企业管理环境的变化,信息化全面预算体系将如何适应企业战略的调整?因此,战略导向型的全面预算体系必将引起企业管理者的高度重视。

信息化大体系:战略导向全面预算

战略导向全面预算为了突出对战略的支撑作用,其内容应当由经营预算、战略预算和财务预算构成。

1、经营预算(operatingbudget,又译作业预算、运营预算)。经营预算包括了对产品和服务销售所得的预期年收入和在有效率的运营中为客户传送和运输这些产品和服务所产生的预期费用的预测。它不仅确定了为维持现有生产和客户的正常成本,同时也确定了在下一期中用于推出新产品和吸引新客户的费用。与传统全面预算中的经营预算不同的是,在这里,经营预算很多信息依据平衡记分卡,如利润目标、预计销售量以及其他许多业务(作业)资讯;另外经营预算中的许多开支应采用作业基础预算法确定,其步骤包括:(1)估计下一期的生产和销售数量;(2)预测对业务(作业)活动的需求;(3)计算需求的资源;(4)决定实际的资源供给。

2、战略预算(strategicbudget)。战略管理是要实现绩效的突破性提高,因此,绩效目标与正常可达到的水平之间往往存在一个较大的缺口,战

略的制定和实施就要“填平”这个缺口。为此,企业要从各个方面将这个缺口转化为具体的目标,并制定战略行动计划(或称战略启动计划、战略行动方案、措施),以促进具体目标的实现,最终填平缺口。例如,3年内企业要实现增加利润1000万元的战略目标,一个重要方面可能企业要求新产品的创利的比例要增加30%,为此,研发部门要采取加快新产品研发的计划。战略预算就是针对战略行动计划而编制的确保战略行动开展所需资源的预算。战略性预算传统全面预算中的资本支出预算有两个主要不同,一是战略预算直接支持战略的执行,而资本支出预算则没有明确的战略导向;二是战略预算在内容上更广泛,包括创造新的经营模式、开发新产品、开拓新市场、发展新能力等面向企业长远发展的战略行动方案所需的资源,而资本支出预算主要是指用于维持或扩大生产能

力、降低产品成本、提高产品质量的长期投资项目支出的预算。战略预算依据平衡记分卡确定的战略行动方案(措施)以作业为基础编制。

3、财务预算。财务预算根据战略预算与经营预算有关数据编制,与传统全面预算下的财务预算内容相同。

信息化大趋势:战略导向全面预算

今后,随着企业战略管理的日益深入,随着信息化应用的逐渐深入,相信,信息化战略导向全面预算必将成为企业全面预算发展的大趋势。

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 高效沟通 在线思维导图免费制作,点击“编辑”按钮,可对 高效沟通 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9163983b4cbc106d70719e4f35cafab9

上海工商

上海工商