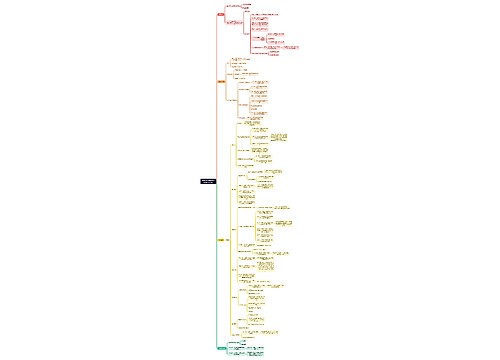

房贷抵押看清拒赔条款思维导图

房贷抵押看清拒赔条款

树图思维导图提供 房贷抵押看清拒赔条款 在线思维导图免费制作,点击“编辑”按钮,可对 房贷抵押看清拒赔条款 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d7915e72067c2276b7927db42cdafe38

思维导图大纲

房贷抵押看清拒赔条款思维导图模板大纲

房贷趋紧让沉寂一时的房贷险重出江湖,在发放贷款时,银行更倾向选择购买了房贷险的客户,并可以适当简化手续。

专家提醒贷款买房者,要考虑还贷风险,可选择房贷险,但要注意看清拒赔条款。

不应忽视房贷险

房贷险,全称为“个人抵押商品住房保险”,通常由“财产损失保险”和“还贷保证保险”两个保险打包组成。

财产损失保险责任,是指被保险人用银行抵押贷款购置的房屋如果出现因火灾、暴风、洪水等自然灾害(地震除外)发生损毁的,保险公司将根据保险合同约定进行理赔。

还贷保证保险责任,是指被保险人(即购房人)在保险期限内因遭受意外伤害事故所致死亡或伤残,而丧失全部或部分还贷能力,由保险公司根据约定的偿付比例,承担借款余额的还贷责任。

2006年以前,房贷险曾是商业银行审批房贷时的标准配置。因为出险率极低,免责条款争议较大,遭到大多数贷款购房者的强烈抵制。2007年,商业银行全部取消强制房贷险,转而让贷款人自愿购买。

由于酒店式公寓、商铺等商业用房的还贷风险大于普通住房,出于风险控制的考虑,部分银行保留了对这部分按揭贷款的财产险强制购买要求。

专家表示,对于一两百万元的房贷来说,保费不过几千元。对购房者来说,不买房贷险,省下的钱并不多,可万一遇到意外事故,又没保险保障,家人就将背上沉重的负担,因此应该考虑还贷风险,不要忽视保险保障。

五种情况保险公司可拒赔

保险专家提醒,即使买了房贷险,除了地震以外,在遇到以下五种情况时,保险公司可以拒绝理赔。

第一,如果遇房屋因设计错误、原材料缺陷、工艺不善、建筑物沉降等原因以及自然磨损、正常维修造成的损失,保险公司不予理赔。

第二,在意外发生前,购房者未履行《个人住房抵押借款合同》约定的还贷义务而拖欠借款本息金额的,保险公司不予理赔。

第三,一些外部突发因素导致的房屋损失,保险公司不予理赔。包括战争、类似战争行为、军事行动等,或者是行政行为或执法行为而造成购房者死亡或者丧失还款能力的。

第四,投保人意外或者存在过失的,保险公司不予理赔。包括因购房者本人或其家庭成员的故意行为,造成购房者死亡或者丧失还款能力的;因自杀、自伤、饮酒过度、滥用药物、违法犯罪行为导致的购房者死亡或者丧失还款能力的;购房者擅自改变房屋结构的。

第五,购房者因疾病死亡或者丧失还款能力的,保险公司不予理赔。

房贷险可以变身家财险

如果已经购买了房贷险,并提前完成还贷,此时房贷险并非没有用了,不必急着去保险公司退保。有业内人士表示,房贷险中“财产损失保险责任”的功能就是对房屋本身进行保障,如果购房者提前还贷,拥有了对房屋的全部所有权,这时完全可以不用退保,而将保险受益人由银行变更为购房者自己,这样房贷险就可以变身为家庭财产保险,而其保险费率要低于单独投保家财险。

相关思维导图模板

树图思维导图提供 房地产的系统性危机(宏观形势分析) 在线思维导图免费制作,点击“编辑”按钮,可对 房地产的系统性危机(宏观形势分析) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f257d6d63b9fa1940654eca021e5f2b7

树图思维导图提供 中华人民共和国消费者权益保护法实施条例 在线思维导图免费制作,点击“编辑”按钮,可对 中华人民共和国消费者权益保护法实施条例 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:58e98e140c0241c3ff921d269aacdf14

上海工商

上海工商