二手房买卖纠纷经典案例思维导图

目前国内二手房市场的再度回暖,由于购买者对二手房买卖交易流程、风险等并不了解,在购买二手房时可能遇到陷阱,那么,二手房交易过程中存在哪些风险?如何预防和减少违约纠纷的发生?为此,邬锦梅律师专门对曾经代理过的有关二手房交易案例做一总结,希望对二手房交易买卖双方规避风险、预防和减少纠纷有所帮助。

树图思维导图提供 二手房买卖纠纷经典案例 在线思维导图免费制作,点击“编辑”按钮,可对 二手房买卖纠纷经典案例 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:04516839c0986b38af8d854c817857f6

思维导图大纲

二手房买卖纠纷经典案例思维导图模板大纲

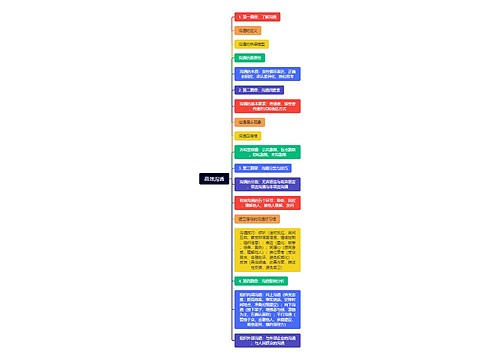

案情介绍

2007年7,袁某与王某签订《房屋买卖合约》,约定袁某向王某购买一套房产,约定了定金和首期楼款,同时约定经银行审批出具同意贷款通知书后,房管部门出具成功受理本次交易的递件回执当天将首期楼款支付给王某,剩余楼款在交易过户及抵押登记手续完成后由贷款银行直接划给王某,王某应在收到定金后60日之内提供齐全的办理银行贷款所需的资料,且协助买方申请银行按揭。2007年7月中旬袁某向王某支付了定金。

2008年7月,袁某以王某至不愿意提供办理银行贷款所需要全部的资料,并拒绝出售该房屋为由,要求王某继续履行《房屋买卖合约》,协助袁某办理银行按揭手续及房屋过户手续。

王某偶然听到北京新闻广播《法制天地》栏目,邬锦梅律师讲到一个承办过的类似案例。王某遂咨询并委托邬律师后,提起反诉,称:其在合同约定的日期内,王某已经向袁某提供了办理银行贷款所需的全部资料,而袁某迟迟不去办理银行贷款。王某要求解除与袁某签订的《房屋买卖合约》。

针对对方的起诉,我方收集并提交了相关证据:如所涉当事人双方签订的《房屋买卖合约》;房地产初评意见书等。

邬锦梅律师提出如下答辩意见:

一、本案中的《房屋买卖合约》是袁某提供的格式合同,维护王某合法利益的条款基本没有,合同必备的主要条款也不齐备,导致该合同无法履行。

(一)对于购房合同中最主要条款:付款时间、付款方式、交房时间、交款方式都没有明确约定,尤其是付款方式根本无法履行。

(二)根据该《房屋买卖合约》无法完成贷款业务。

合同约定的按揭程序明显与现实中办理贷款的程序相悖。根据《个人住房贷款管理办法》第五条第四款“不享受购房补贴的以不低于所购住房全部价款的30%作为购房的首期付款;享受购房补贴的以个人承担部分的30%作为购房的首期付款”,支付首付款是申请贷款的前提条件,本案中,因袁某没有向王某支付首付款,故袁某无法申请到贷款。

二、《房屋买卖合约》的无法履行,责任方在袁某,王某没有过错。

《房屋买卖合约》是一份典型的买卖合同,买方的主要义务是支付购房款,卖方的义务是提供没有瑕疵的房产。本案中,王某已经提供了没有瑕疵的房产,而袁某却迟迟不能支付购房款。

三、基于袁某的种种不诚信的行为,已失去了合作的基础,王某不同意继续履行合同。

经一审法院审理,法官采纳了邬锦梅律师的观点,经调解双方当事人自愿达成调解协议。

至此,王某的合法权益终于得到了公正合理的保障。

上海工商

上海工商