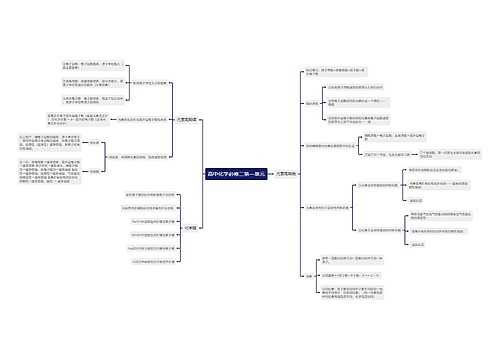

选择房贷产品要"辎铢必较" 合理选择最重要思维导图

央行的突然加息,使得固定利率房贷一下子热了起来,随着农业银行加入固定利率房贷的“队伍”中,办理固定利率房贷的银行增至4家,分别为光大银行、招商银行、建设银行、农业银行。对于普通百姓来说,选择房贷就一定要选择固定利率房贷吗?

树图思维导图提供 选择房贷产品要"辎铢必较" 合理选择最重要 在线思维导图免费制作,点击“编辑”按钮,可对 选择房贷产品要"辎铢必较" 合理选择最重要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70adc0817869c0192a07b7fc746f2f58

思维导图大纲

选择房贷产品要"辎铢必较" 合理选择最重要思维导图模板大纲

加息催热定息房贷

央行19日上调了存贷款利率之后,一些推出固定利率房贷产品的银行相继上调利率。招商银行率先行动,值得关注的是,这一次招商银行并没有和上次加息一样采取和基准利率同步的上调举措。此外,建设银行也对固定房贷利率进行了调整。特别值得注意的是,就在央行上调利率后不久,农业银行正式推出了固定利率个人住房贷款产品,按贷款期限分为3年期、5年期和10年期三个档次,对应的利率区间分别为5.75%—6.55%、5.85%—6.65%、6.15%—6.95%。业务范围包含一手住房贷款和二手住房贷款,暂不包含商业用房贷款。农行新推出的固定利率房贷产品增加了固定+浮动的混合利率方式,还增加了利率调整选择权条款。

浮动房贷仍有优势

细心的投资者可以算出,经过此次加息后,部分较短期限的房贷利率水平实际是“负增”的。以一至三年(含)贷款为例,加息前的利率为6.03%,下浮10%为5.67%,加息后的利率为6.30%,下浮15%为5.355%,比加息前反而减少了0.315个百分点。三至五年(含)的贷款利率,在加息前后保持不变;五年以上的,加息后仅增加了0.063个百分点。

相比定息房贷,普通房贷虽然没有利率上的优势,但值得关注的是其充分考虑到时间价值的因素。如果贷款50万元(20年),虽然每年还款均额为4.2万元,但假设年通货膨胀率为3%,第20年的4.2万元其实只相当于第1年的2.4万元;30年贷款每年还款均额为3.4万元,第30年所还的3.4万元只相当于第1年的1.4万元。如果考虑到通货膨胀的因素,20年和30年的贷款利息差距并没有想象中那么大。由于目前的固定利率房贷的期限都比较短,因此从时间价值来看,并不一定比浮动利率划算。

合理选择最为重要

加息之后,当购房者纷纷将眼光转向固定利率房贷时,可以看到普通房贷依然有其优势。选择房贷产品的标准不仅仅要看其付出的利率低,更为重要的是,在还房贷的同时,不能影响家庭的日常生活。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 1113爆卡会总结会会议纪要 在线思维导图免费制作,点击“编辑”按钮,可对 1113爆卡会总结会会议纪要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aaf6c152a765d5821e8e1787f2b3226e

上海工商

上海工商