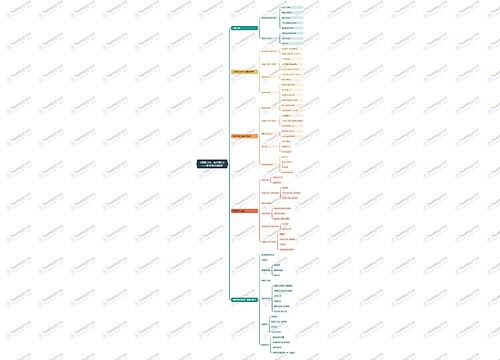

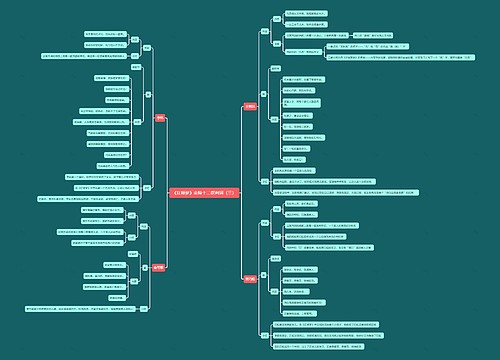

购房投资两不误 80后单亲家庭女孩理出“财富梦”思维导图

客户情况简介

树图思维导图提供 购房投资两不误 80后单亲家庭女孩理出“财富梦” 在线思维导图免费制作,点击“编辑”按钮,可对 购房投资两不误 80后单亲家庭女孩理出“财富梦” 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:632a1686170ebda6eaafd64bc9783724

思维导图大纲

购房投资两不误 80后单亲家庭女孩理出“财富梦”思维导图模板大纲

蔡女士,今年55岁,2010年刚刚从单位退休。由于是离异家庭,蔡女士目前一人居住在江苏老家,拥有一套房产价值120万元,另外存款50万元。蔡女士每月领取养老金1500元左右,生活较拮据。

女儿小刘,今年25岁,在上海一家国企工作三年,年薪在13万元左右。由于每日工作清闲,加上对投资理财异常感兴趣,小刘非常想实现自己的“财富梦”。目前,小刘手中有工作积蓄15万元,加上父亲已经 “赞助”的购房首付30万元,小刘希望能在3年内实现至少50%的高收益。平日消费并不多,除去每月1000元房租外,每月其他支出2000元左右。另外,蔡女士和女儿均有社保,但是均无商业保险。

理财目标

1、 现在小刘最大的焦虑是,如果3年内不准备买房,自己租房生活将花费租金总计在4-5万元左右,如何通过自己的投资理财,让目前的45万元迅速“生财”,以抵御房价在3年内的上涨预期?

2、 打算在女儿成家之后卖掉老家的房产,希望老年生活有保障,且不加重女儿的负担。

家庭财务分析

蔡女士家庭中每年有退休收入18000元,能够基本满足自用需求。而女儿年收入有13万,每月日常支出3000元仅占到每月收入的27.7%,储蓄率还是较高的,这意味着有更多的节余可以作投资理财。

考虑到这种情况,理财师建议:即使将来购房,每月支付房贷的同时也满足小刘投资理财的愿望,也是有这个保障和能力的。目前最大的问题是,如果3年内不考虑买房,则希望自己的投资收益要高达50%以上以抵御房价在未来3年的上涨预期,如果这一问题得到解决,其他问题也能迎刃而解。

理财建议与分析

我们将蔡女士及女儿小刘的三大目标列表如下,并划分为4个理财子计划:

1、 购房计划

相关思维导图模板

树图思维导图提供 乌审旗国有投资集团有限公司 在线思维导图免费制作,点击“编辑”按钮,可对 乌审旗国有投资集团有限公司 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a28142386bd70b085d0dfa0b38ffb1d

树图思维导图提供 《党旗引领,逐梦前行》——新党员发展流程 在线思维导图免费制作,点击“编辑”按钮,可对 《党旗引领,逐梦前行》——新党员发展流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fd1d42ed0c303989395cacc790f88223

上海工商

上海工商