企业出售商铺买卖的税费思维导图

国家经济的快速发展,离不开企业的发展,我国企业也在不断在增加,当企业商铺在经营不善的情况下,是可以出售的,但相应也需要缴纳税费。因此,想必大家想知道,关于企业出售商铺买卖的税费?接下来由树图网小编详细为您介绍!

树图思维导图提供 企业出售商铺买卖的税费 在线思维导图免费制作,点击“编辑”按钮,可对 企业出售商铺买卖的税费 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7c92e0ae0d792ac2a314d44ac8ac9451

思维导图大纲

企业出售商铺买卖的税费思维导图模板大纲

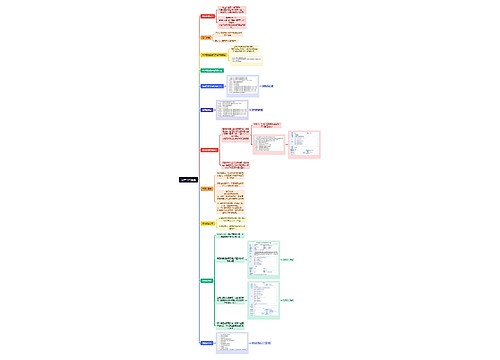

一、企业出售商铺买卖的税费

(一)买家支付

1、房地产交易手续费:5元/平方米为普通住宅,非普通住宅为11元/平方米.

2、房屋登记费:550元/本(每增加一本证书按每本10元收取工本费)。

3、权证印花税:5元/本。

4、印花税:0.05%

5、契税:交易价(或评估价)×4%。

(二)卖家支付

卖家出售的时候,商铺不论年限,都要交纳以下几种税费:

房地产交易手续费3元/平方米。

印花税:房屋产价的0.05%。

土地增值税:

1、可提供上手购房发票的,土地增值税=[转让收入-上手发票价(每年加计5%)-有关税金]×适用税率。

2、不能提供上手购房发票的,土地增值税=(转让收入-转让收入×90%)×30%。

个人所得税:

据实征收为(转让收入-房产原值-合理费用)×20%,核定征收为转让收入×7.5%×20%。

转让收入-房产原值-合理费用相当于个人净收入。

营业税及附加税:

1、可提供上手购房发票的,为(转让收入-上手发票价)×5.5%。

2、不能提供上手发票的,为转让收入×5.5%。

3、税费为差额的5.56%

土地出让金:

商业用途用房,按其网格点基准地价的35%计收;

商业路线价区段路的商业临街宗地,加收路线价的10%;

办公用途用房按其网格点基准地价的30%计收。

土地出让金契税:

按本次征收土地出让金价款的3%征收。

二、商铺买卖客户需要注意哪些问题

1、产权。

购买的商铺产权一定要清晰,最好不要购买有产权问题的商铺,所以购买前一定要查看房屋产权证、土地证、抵押或质押状况的权属证明等,不要全听业主的一面之词。

2、商铺本身结构。

不是所有好的地段的商铺都能够合理利用,在价格相同的情况下商铺自身的结构就显得相当重要,主要考虑因素有面宽和进深的比例、房屋内部布局结构及利用率、房屋的高度、承重、楼层等;只有这些硬件合格才能保证客户在使用或者后期承租上更符合自己或承租对象的使用标准。

3、配套。

良好的配套能节省商家客户很多成本与精力。如水、电及电容、燃气、弱电设施、排污化油设施等。购买前一定要核实清楚,要不然改造的难度和成本将直接制约后期自营或者出租效果。

三、在签订商铺买卖合同时应注意的细节

1、房屋用途:看是否确实为商用,并在合同中注明;

2、公用分摊面积:商铺的公摊面积一般在30%-40%,甚至50%。因此对买铺者来说,购铺单价高于住宅房,如果允许在一定范围内的误差,也可能带来价格上几万元的变动,建议购房者选择按使用面积计单价的方式,并在合同中明确约定公摊面积的大小与产权归属,确定公用部位的规划设计。同时,让开发商在购房合同中约定好当商铺公摊面积过大或过小时的解决办法;

3、物业管理:许多购房者与开发商的纠纷都集中体现在商铺的物业管理上,这也是购房者在购买商铺时极易忽略的环节;

4、交房条件:商业物业的房产条件对投资商的招商以及经营者日后的经营都相当重要,在签订商铺合同时应特别约定物业的平面格局、楼板承重、停车位、消防、广告位、客货梯、出入口、通透性、展示面、柱距、层高以及配套设施等条件,并在交房时注意验收。

5、房产商的承诺需注意:相当一部分人在购买商铺时看中的是房产商的承诺,如售后包租,每年的收益率百分之几。有一点要注意的是,根据建设部《商品房销售管理办法》第十一条的规定,房地产开发企业不得采取售后包租或者变相售后包租的方式销售未竣工的商品房。房地产市场风险较大,购房者要慎重评估房产商的承诺兑现的可能性有多大。

6、贷款与其他税费方面:商铺贷款低,年限短,贷款利率相对较高,而银行对商铺贷款者资质的审核比住宅严格,因此,购房者应考虑到贷款不能实现时所面临的压力;购买商铺应缴纳总房价4%的契税,另外还有合同印花税、营业税、土地增值税以及个人所得税等。

引用法条

[1]《商品房销售管理办法》

上海工商

上海工商