土地转让要什么条件思维导图

市场经济下,掌握资源的就有发展机会,有一些土地是可以进入市场流通的,当然土地的所有权还是国家的,流通的是土地的使用权,也不是说所有土地都可以流通,需要满足一些条件,那么土地转让要什么条件?下面树图网小编为大家详细介绍一下,希望对大家有所帮助。

树图思维导图提供 土地转让要什么条件 在线思维导图免费制作,点击“编辑”按钮,可对 土地转让要什么条件 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:afa26d98b50d35043d00514414faf28e

思维导图大纲

土地转让要什么条件思维导图模板大纲

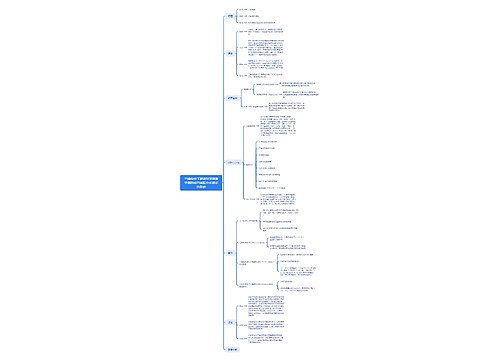

一、土地转让要什么条件

1、按照土地使用权出让合同约定已经支付全部土地使用权出让金,并取得土地使用证;

2、按照土地使用权出让合同约定进行投资开发,属于房屋建设工程的,应完成开发投资总额的25%以上。房屋已经建成的,应当取得房屋所有权证;

3、转让方如为国有企业的,需经企业主管部门批准同意;如为公司制企业的,需经董事会决议同意;如为共有产转让的,需经共有人达成一致意见;

4、没有法律、法规规定禁止或限制转让的情形,如权属有争议、土地使用权被查封等;5、没有土地使用权出让合同约定禁止或限制转让的情形;

6、政府对拟转让地块无收购储备计划。在符合上述前提下,按规定办理出让土地转让及土地变更登记手续。

二、土地转让和出让的区别

1、两种行为当事人不同。国有土地使用权出让行为的当事人,一方是作为土地所有者代表的市、县人民政府土地管理部门等,另一方是土地使用者。土地使用权转让行为的当事人双方都是土地使用者。

2、两种行为的标的不同。国有土地使用权出让行为的标的有两个特征,一是出让土地使用权的地块面积大,二是土地使用权让渡期限长,而土地使用权转让者所涉及地块的面积和让渡期限一般低于前者。

3、两种行为运行机制上不同。土地使用权出让的运行机制体现为垄断竞争性。其垄断性表现为国家是土地使用权的唯一的提供者;其竞争性表现在土地使用权的需求方多样性,以及土地使用权出让方式的灵活性。

4、两种行为当事人权利与义务的不同。从现行法律规定来看,土地使用权出让时,土地使用者应当在签订土地使用权出让合同后六十日内,支付全部土地使用权出让金。

三、土地转让应缴纳的税费怎么计算

1、营业税。

凡转让土地使用权的单位和个人为营业税的纳税义务人。以转让土地使用权收取的全部价款和价外费用,按5%税率计算缴纳。单位和个人销售或转让其购置的不动产或受让的土地使用权,以全部收入减去不动产或土地使用权购置或受让原价后的余额为营业额。

2、城建税、教育费附加、地方教育附加。

以转让土地使用权实际缴纳的营业税为计税依据。城建税的税率。纳税人在市区为7%;在县城、建制镇的为5%;不在上述地区的为1%。教育费附加的征收标准为3%,地方教育附加征收标准为2%。

3、土地增值税。

凡转让国有土地使用权并取得收入的单位和个人为土地增值税的纳税义务人,转让非国有土地和国家以土地所有者的身份出让国有土地的行为不征土地增值税。其计税依据为转让土地使用权所取得的增值额。

4、所得税。

个人转让土地使用权,取得的转让所得按“财产转让所得”计征个人所得税,差价的20%。单位转让土地使用权,取得的转让所得计入应纳税所得额计征企业所得税。

5、印花税。

土地使用证,每本贴花5元;土地使用权转让合同按产权转移书据征收印花税,按合同载明转让金额0.5‰缴纳。

6、契税。

在我国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人。土地使用权出售按成交价格的3%缴纳;土地使用权赠与、交换按征收机关参照土地使用权出售的市场价格核定金额的3%缴纳。

相关思维导图模板

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

树图思维导图提供 三维条件下高糖对牙周膜干细胞成骨成脂分化潜能的影响 在线思维导图免费制作,点击“编辑”按钮,可对 三维条件下高糖对牙周膜干细胞成骨成脂分化潜能的影响 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ef458870d476c950178660444fe74687

上海工商

上海工商