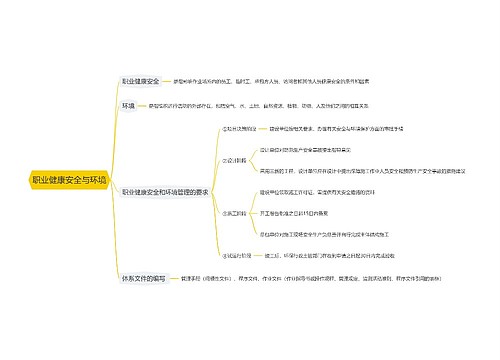

国家提高建设用地税费标准思维导图

通知规定,新增建设用地土地有偿使用费缴纳范围,以当地实际新增建设用地面积为准。新增建设用地土地有偿使用费专项用于基本农田建设和保护、土地整理、耕地开发。

树图思维导图提供 国家提高建设用地税费标准 在线思维导图免费制作,点击“编辑”按钮,可对 国家提高建设用地税费标准 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dfd497abf9cc0b4513f025bb109f3aef

思维导图大纲

国家提高建设用地税费标准思维导图模板大纲

对违规减免和欠缴的新增建设用地土地有偿使用费,要进行清理,限期追缴。减免和欠缴的要在今年年底前全额清缴;逾期未缴的,暂不办理用地审批。

日前,财政部与国家税务总局联合发出通知,规定煤炭企业已取得土地使用权、但未利用的塌陷地,自2006年9月1日起恢复征收城镇土地使用税。

此前,国家规定煤炭企业的矸石厂、排土场用地、矿区办公、生活区以外的公路、铁路专用线等用地暂免征收土地使用税,塌陷地、荒山,在未利用之前,可暂缓征收土地使用税。

中国人民大学财政金融学院岳树民教授向《第一财经日报》表示,因为不征收这个税种,煤矿附近的塌陷地就彻底地成了一块荒地,没人管,没人过问。这种情况在中国众多行业中都存在,但因为煤矿数量多,土地浪费情况是最为严重的。

为此,财政部和税务总局开始调整局部政策,通知也表示,此举是为了“促进合理利用土地资源,提高土地使用效益”。

按规定,税务机关每年按照纳税人实际占用的土地面积来征收土地使用税,税额分为几个等级:大城市是每平方米征收0.5~10元,中等城市为0.4~8元,小城市为0.3~6元,县城、建制镇和工矿区的税额则为0.2~4元,各省对于省内的不同城市和地区又有详细的划分和执行标准。

岳树民认为,这个政策调整将增加煤炭企业的运营成本,促使企业合理有效地利用已取得土地使用权的土地。“应该从煤炭行业开始,逐步理顺其他行业中的免征部分。”

中国煤炭运销协会武承厚副理事长曾做过一个估计,随着资源、环境、安全等成本的纳入,吨煤成本因此可能增加 50 至70 元。

日前,有消息称,几大部委正在积极制定更为有力的土地调控政策,其中就包括对建设用地取得和保有环节的税收政策的调节力度。

“城镇土地使用税以及耕地占用税等征收标准都应该提高。”岳树民表示,这也是对土地使用日渐紧缩的调控政策在税政角度的体现。

相关思维导图模板

树图思维导图提供 广播电视奖项及评奖标准 在线思维导图免费制作,点击“编辑”按钮,可对 广播电视奖项及评奖标准 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a4210651fa3a78355ac9f5101bb2c616

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

相关思维导图专辑

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商