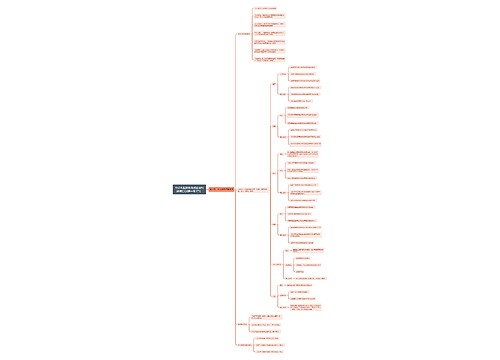

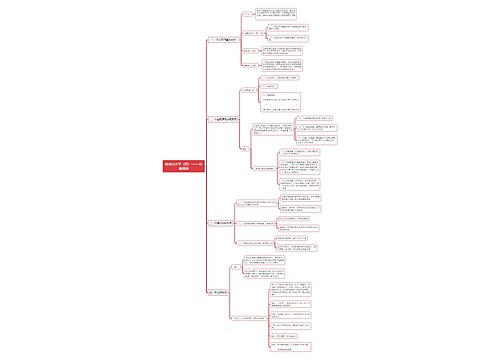

土地增值税清算需要资料思维导图

我国的税收有很多种,其中一种就是土地增值税,除了个人所得税外,土地增值税在我国也算是一种比较大的一种税收,而土地增值税清算需要一定的材料。因此,想必大家想知道,关于土地增值税清算需要资料?接下来由树图网小编详细为您介绍!

树图思维导图提供 土地增值税清算需要资料 在线思维导图免费制作,点击“编辑”按钮,可对 土地增值税清算需要资料 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1c78b3fa6d0aa654e5a2851bafc5d8f4

思维导图大纲

土地增值税清算需要资料思维导图模板大纲

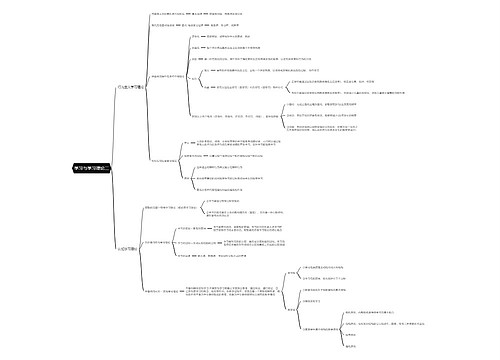

一、土地增值税清算需要资料

土地增值税清算纳税人需准备资料因纳税人不同而不同,分两类纳税人。

第一类纳税人:从事房地产开发和建设的纳税人申请办理土地增值税清算应提供:

1、土地增值税税款清算申请报告;

2、土地增值税清算申请表;

3、项目竣工结算报告;

4、房屋销售情况明细表;

5、已预征的土地增值税完税凭证复印件;

6、税务机关要求提供的其他相关资料。

第二类纳税人:非从事房地产开发和建设的纳税人申请办理土地增值税清算应提供:

1土地增值税税款清算申请报告;

2、土地增值税清算申请表;

3、纳税人的税务登记证副本复印件或居民个人身份证(护照)复印件;

4、购入土地、地上的建筑物及其附着物的买卖合同或其他有权属转移合同性质的凭证和发票复印件;

5、转让土地、地上的建筑物及其附着物的买卖合同或其他有权属转移合同性质的凭证和发票复印件;

6、已预征的土地增值税完税凭证复印件;

7、税务机关要求提供的其他相关资料。

二、土地增值税清算条件

纳税人符合下列条件之一的,应进行土地增值税的清算。

(一)房地产开发项目全部竣工、完成销售的;

(二)整体转让未竣工决算房地产开发项目的;

(三)直接转让土地使用权的。

对符合以下条件之一的,主管税务机关可要求纳税人进行土地增值税清算。

(一)已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的;

(二)取得销售(预售)许可证满三年仍未销售完毕的;

(三)纳税人申请注销税务登记但未办理土地增值税清算手续的;

(四)省(自治区、直辖市、计划单列市)税务机关规定的其他情况。

对前款所列第(三)项情形,应在办理注销登记前进行土地增值税清算。

三、土地增值税征收税率

土地增值税实行的是四级超率累进税率,即以纳税对象数额的相对率为累进依据,按超累方式计算应纳税额的税率。采用超率累进税率,需要确定几项因素:一是纳税对象数额的相对率,土地增值税的增值额与扣除项目金额的比即为相对率。二是把纳税对象的相对率从低到高划分为若干个级次。

土地增值税按增值额与扣除项目金额的比率从低到高划分为四个级次,即:增值额未超过扣除项目金额50%的部分;增值额超过扣除项目金额50%、未超过100%的部分;增值额超过扣除项目金额100%、未超过200%的部分;增值额超过扣除项目金额200%的部分。三是按各级次分别规定不同的税率。土地增值税的税率是30%,40%、50%、60%。

土地增值税实行四级超率累进税率:

按照土地增值税税率表,增值额超过扣除项目金额50%的部分,税率为30%。

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,土地增值税税率为40%。

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,土地增值税税率为50%。

按照土地增值税税率表,增值额超过扣除项目金额200%的部分,税率为60%。

相关思维导图模板

树图思维导图提供 超声影像组学在乳腺癌诊断中的应用研究 在线思维导图免费制作,点击“编辑”按钮,可对 超声影像组学在乳腺癌诊断中的应用研究 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5b1fbecb46a08562018b57bc72f74924

树图思维导图提供 增值税的税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 增值税的税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6108318eefb11bb4657091da8a3ed882

上海工商

上海工商