土地增值税清算方法是什么思维导图

土地增值税自从采取先预缴后清算的缴税方式以来,在清算阶段税务机关工作量比较大,那我国土地增值税清算方法是什么?房产开发土地增值税怎么计算?针对这几个问题下面树图网小编为您详细解答。

树图思维导图提供 土地增值税清算方法是什么 在线思维导图免费制作,点击“编辑”按钮,可对 土地增值税清算方法是什么 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:58afe1a8900ad443b9c58ec7e34b085c

思维导图大纲

土地增值税清算方法是什么思维导图模板大纲

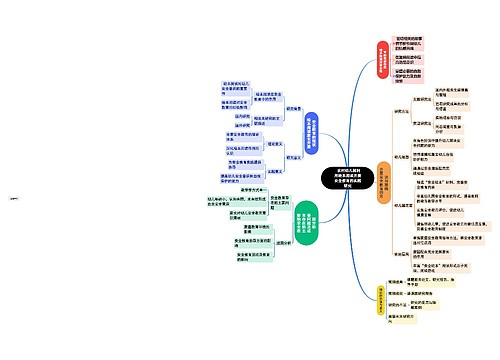

一、土地增值税清算方法是什么

1、土地增值税的计征方式分核实征收、核定征收两种。

(1)有合同、发票的“核实征税”

(2)无合同发票的“核定征税”

2、包括预征制和清算制。

(1)核定就是固定一个率,除非特殊情况不做清算。

(2)预征就是预先核定警戒增值率,最后还需清算,预征率肯定低于核定征收率。不同房型有不同的土地增值税税率。

二、房产开发土地增值税怎么计算

房地产企业土地增值税一般是采取先预交后清算的方式进行的,一般的预征率在2%-4%,具体每个地方不一样的。先计算可以扣除项目金额,计算收入。收入-扣除项目金额=增值额,增值额/扣除项目金额=增值率。

财政部规定的其他扣除项目。《土地增值税暂行条例实施细则》第七条第六款规定,该扣除项目为“根据条例第六条(五)项规定,对从事房地产开发的纳税人可按本条(一)、(二)项规定计算的金额之和,加计20%的扣除”,即“取得土地使用权所支付的金额”和“开发土地的成本、费用”之和的20%。

由于房地产开发行业自身的特殊性,在房屋建设中企业先取得对客户的预售收入,待建筑物竣工验收合格后再结算收入。税法中规定,对于预售收入按照一定的比例预征土地增值税,待项目清算完毕后再多退少补土地增值税款。

增值额未超过扣除项目金额50%,土地增值税税额=增值额×30%,如果要是未超过100%的土地增值税税额=增值额×40%-扣除项目金额×5%。如果增值额超过扣除项目金额100%,但是却没有超过200%的土地增值税税额=增值额×50%-扣除项目金额×15%。

3、土地增值税原则上一定要清算,达到85%以上销售的或者视同销售的必须清算。

责任编辑:周末

引用法条

[1]《中华人民共和国土地增值税暂行条例实施细则》 第七条

相关思维导图模板

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

树图思维导图提供 农村幼儿园利用绘本阅读开展安全教育的实践研究_副本 在线思维导图免费制作,点击“编辑”按钮,可对 农村幼儿园利用绘本阅读开展安全教育的实践研究_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2000927dcd222b18fa95af52d1709af8

上海工商

上海工商