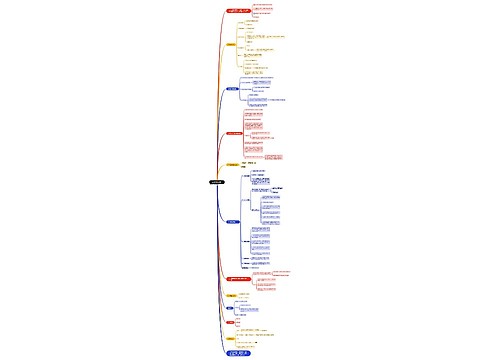

股权投资收益税收筹划技巧思维导图

税法上将股权投资收益区分为股息性所得和股权转让所得,但在新《企业会计制度》中都合并在“投资收益”中。股息性所得是投资方从被投资单位获得的属于已征收过企业所得税的税后所得。税法规定,凡投资方适用的所得税税率高于被投资方适用的所得税税率的,除国家税收法规规定的定期减税、免税优惠以外,其取得的投资所得应按规定还原为税前收益后,并入投资企业的应纳税所得额,依法补缴企业所得税。会计上规定企业应在每年末,按有关规定(区分成本法和权益法)计算应享有(或分担)的被投资单位当年实现的净利润(或亏损)的份额,确认投资收益(或

树图思维导图提供 股权投资收益税收筹划技巧 在线思维导图免费制作,点击“编辑”按钮,可对 股权投资收益税收筹划技巧 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fecae71aeb9b60df9e5cc4a3a512cb09

思维导图大纲

股权投资收益税收筹划技巧思维导图模板大纲

资本利得是投资企业处理股权的收益,即企业收回、转让或清算处置股权投资所获的收入,减除股权投资成本后的余额。这种收益一般应全额并入企业的应纳税所得额,依法缴纳企业所得税。

纳税人可以充分利用上述政策进行纳税筹划。

保留低税地区被投资企业的利润不予分配如果被投资单位未进行利润分配,即使被投资单位有很多未分配利润,也不能认定为投资方企业的股息所得实现。各国公司税法中都有“受控子公司”的反避税条款。我国所得税规定中尚未涉及。

如果投资企业是盈利企业,而且其所得税税率高于被投资企业,应尽可能地促使被投资企业不向或推迟对投资者分配利润(含股息、红利),避免或推迟分回的利润(股息、红利)补缴所得税。要达到这一目的,投资企业可追加对被投资企业控股,从而控制被投资企业的利润分配政策。

这样做,对投资方来说,可以达到不补税或递延纳税的目的;对于被投资企业来说,由于不分配可以减少现金流出,而且这部分资金无需支付利息,等于是增加了一笔无息贷款,因而可以获得资金的时间价值。

我们知道,如果将盈利留在企业内部作为积累项目,股东的权益增加了,但不用缴纳个人所得税。虽然在这种情况下,股东没有现实的股息收入,但伴随着股东权益的增加,股东掌握的股票价格会上涨,这时股东可以从股价上涨中获取实惠。目前,我国对股票转让所得暂不征收个人所得税,若股东将已涨价的股票抛售,也只须按成交金额缴纳证券交易印花税,其税负大大低于个人所得税对股息、红利的纳税负担。

如果被投资企业是母公司下属的全资子公司,则没有进行利润分配的必要。

“先分配后转让”可筹划企业保留利润不分配,将导致股权转让价格增高,使得本应享受免税或需补税的股息性所得转化为应全额并入应纳税所得额的股权转让所得。

我们来看下面的例子:[例]A公司于2001年2月20日以银行存款900万元投资于B公司,占B公司股本总额的70%,B公司当年获得税后利润500万元。A公司所得税税率为33%,B公司所得税税率为15%.

方案一:2002年3月,B公司董事会决定将税后利润的30%用于分配,A公司分得利润105万元。2002年9月,A公司将其拥有的B公司70%的股权全部转让给丙公司,转让价为人民币1000万元。转让过程中发生税费0.5万元。

方案二:B公司保留盈余不分配。2002年9月,A公司将其拥有的B公司70%的股权全部转让给丙公司,转让价为人民币1105万元。转让过程中发生税费0.5万元。

假设A公司2002年度内部生产、经营所得为100万元。则A公司应纳企业所得税计算如下:

方案一:生产、经营所得100万元,税率33%,应纳税33万元;股息收益105万元,应补税额=105÷(1-15%)×(33%-15%)=22.24(万元);转让所得99.5万元,应纳税额32.84万元。因此,A公司2000年合计应纳所得税额88.08万元。

方案二:同理,生产、经营所得应纳税额33万元;转让所得204.5万元(1105-900-0.5),应纳税额67.49万元,A公司2002年合计应纳所得税额100.49万元。

应当注意,税收上确认股权转让所得与会计上确认的股权转让收益不同。在计算股权转让所得时,应按计税成本计算,而不能按企业会计账面反映的长期股权投资科目的余额计算。

方案一比方案二减轻税负12万多元,前者明显优于后者。如果A、B公司所得税税率相同,均为33%,则方案一分回股息无需补税,2002年应纳所得税额仅为65.84万元(33+32.84),方案一比方案二减轻税负更多。其原因在于,A公司在股权转让之前进行了股息分配,有效地避免了重复征税。

相关思维导图模板

相关思维导图专辑

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商