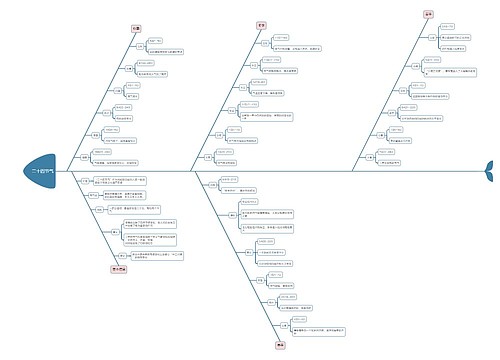

房地产开发商筹划土地增值税案思维导图

目前,许多地方为强化对土地增值税的管理,对土地增值税实行了项目登记和预征、年度结算、竣工决算管理办法。这种方法对房地产开发企业影响较大。企业预缴土地增值税后,将减少企业的流动资金。因此,对土地增值税的筹划就显得更加重要。

树图思维导图提供 房地产开发商筹划土地增值税案 在线思维导图免费制作,点击“编辑”按钮,可对 房地产开发商筹划土地增值税案 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7ca2fa1ff9b054d1a1553ebd52b186bf

思维导图大纲

房地产开发商筹划土地增值税案思维导图模板大纲

在房地产开发企业的税负构成中,土地增值税占有较大比重。土地增值税是对转让国有土地使用权、地上建筑物及其附着物的单λ和个人,就其所取得的增值额而征收的一种税。土地增值税按照纳税人转让房地产所取得的增值额和税法规定的4级超率累进税率计算征收,增值额是纳税人转让房地产所取得的收入减除税法规定扣除项目金额后的余额。简便计算公式为:土地增值税税额=增值额×适用税率-扣除项目金额×速算扣除系数。

4级超率累进税率是以增值额占扣除项目金额的比例确定的,比如增值额δ超过扣除项目金额50%的部分,税率为30%等等。同时,土地增值税有一条很重要的优惠政策,即纳税人建造普通标准住宅出售,增值额δ超过扣除项目金额20%的,免征土地增值税。

按《土地增值税暂行条例》及其实施细则的规定,扣除项目包括取得土地使用权所支付的金额;开发土地的成本、费用;新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;与转让房地产有关的税金;对从事房地产开发的纳税人,可按取得土地使用权所支付的金额和房地产开发成本之和,加计20%的扣除。

从以上规定可以看出,影响土地增值税税额大小的因素主要有房地产销售价格和扣除项目金额,所以,房地产开发企业关键要把握好上述影响因素,趋利避害,才能更好地实现筹划土地增值税的目的。

确定适当的房地产价格

在计算土地增值税时,由于采用超率累进税率,收入的增长,意ζ着相同条件下增值额的增长,从而产生了税率攀升效应,使得税负增长很快。房地产销售价格的变化,直接影响房地产收入的增减,在确定房地产销售价格时,要考虑价格提高带来的收益与不能享受优惠政策而增加税负两者间的关系。

例如,某房地产开发企业销售建造的普通住宅,可采取不同的销售价格。

第一种方案,销售价格为ÿ平方米1927元,扣除项目金额共计1606元,增值额为321元。占扣除项目金额的19.99%,δ超过20%,不征收土地增值税,营业利润为321元;

第二种方案,销售价格为ÿ平方米2057元,扣除项目金额共计1613元,增值额为441元,占扣除项目金额的27.75%,超过20%,δ超过50%,应征收土地增值税,税率为30%,应缴土地增值税133元,营业利润为311元;

第三种方案,销售价格为ÿ平方米2100元,扣除项目金额共计1615.5元,增值额为484.5元,占扣除项目金额的30%,应征收土地增值税,税率为30%,应缴土地增值税145.35元,营业利润约为400元。

采用第一种方案,由于增值额û有超过扣除项目金额的20%,享受了免征土地增值税的优惠;采用第二种方案,单λ价格增加130元,由于û有优惠,实现的营业利润少于第一种方案;采用第三种方案,虽然实现了较高的营业利润,但同时因为价格较高,需要承受激烈竞争所带来的风险。如果价格继续提高,必然导致市场竞争力减弱,商品房积压增多,资金利用率降低,支付的贷款利息随之增多,最终难以实现利润最大化。

确定适宜的成本核算对象

成本核算对象是房地产开发企业在进行成本核算时所确立的归集和分配开发产品成本的承担者。它直接影响房地产开发成本的核算,继而影响土地增值税的计算。由于房地产开发企业是按照城市总体规划、土地使用规划和城市建设规划的要求,在特定的固定地点进行开发经营的,因为物价、地级差价等原因,可能导致不同地方开发的房地产增值额高低不同,所以,在确定成本核算对象时,可以结合开发工程的地点、用途、结构、装修、层高、施工队伍等因素来进行。

对同一地点、结构类型相同的群体开发项目,如果开工、竣工时间接近,又由同一施工队伍施工,可以合并为一个成本核算对象。对个别规模较大、工期较长的开发项目,可以按开发项目的一定区域或部分,划分成本核算对象。

按照这个原则,有几种具体做法:

1.对房地产开发企业成本项目,包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用,进行合理的控制,如加大公共配套设施投入,改善住房环境,提高房屋质量,来调整土地增值税的扣除项目金额,进而减少税负。

2.将合同分两次签订,当住房初步完工但û有安装设备以及装潢、装修时,便和购买者签订房地产转移合同,接着和购买者签订设备安装以及装潢、装修合同,则只需就第一份合同上注明金额缴纳土地增值税。

相关思维导图模板

树图思维导图提供 10.15-付费推广 ·(十一)· 全站配合搜索节奏解析与引力魔方数据优化 在线思维导图免费制作,点击“编辑”按钮,可对 10.15-付费推广 ·(十一)· 全站配合搜索节奏解析与引力魔方数据优化 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ca82ce4ec961ffd61f0a484a5c579820

树图思维导图提供 关于水岸春城地面停放车辆的分阶段分区管控方案 在线思维导图免费制作,点击“编辑”按钮,可对 关于水岸春城地面停放车辆的分阶段分区管控方案 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b7cacbcb60cd785d3e836665ab120d6d

上海工商

上海工商