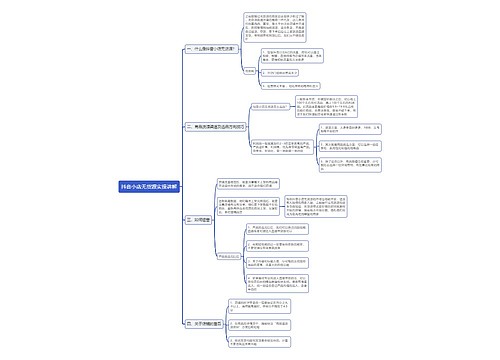

利用新申报表进行捐赠筹划思维导图

根据《国家税务总局关于修订企业所得税纳税申报表的通知》(国税发[2006]56号),新修订的企业所得税纳税申报表(以下简称“新申报表”)从2006年7月1日起在全国统一使用。旧申报表(国税发[1998]190号)同时停止使用。由于新申报表对捐赠扣除项目的计算口径进行了明确和规范,使得企业在捐赠的同时可以更好地“按表索骥”进行纳税筹划。

树图思维导图提供 利用新申报表进行捐赠筹划 在线思维导图免费制作,点击“编辑”按钮,可对 利用新申报表进行捐赠筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e87fa88e058d0032d309f33d9e3e32ad

思维导图大纲

利用新申报表进行捐赠筹划思维导图模板大纲

扣除比例不同

旧申报表只规定了3%的扣除比例,但根据新申报表附表八——《捐赠支出明细表》填列项目,公益救济性捐赠的扣除比例有100%、10%、3%、1.5%(金融、保险企业适用),非公益救济性捐赠不允许扣除(可视为扣除比例为0%)。这是近年来国家鼓励捐赠行为而不断给予税收优惠的结果。纳税人通过非营利的社会团体和国家机关向红十字事业、青少年活动场所、老年服务机构、农村义务教育、教育事业、寄宿制学校建设工程的捐赠,可以全额扣除。允许按10%比例扣除的捐赠也有具体规定,在此不再赘述。不允许扣除的非公益救济性捐赠包括直接向受赠人的捐赠、各种赞助支出(广告性的赞助支出按广告费的规定处理)等,但向第29届奥运会的赞助可以全额扣除。

纳税人在进行捐赠时,应充分考虑税前扣除比例的差异。扣除比例越高,捐赠所获得的税收利益越大。当纳税人有不同扣除比例的捐赠行为时,要分项计算扣除限额。全额扣除的捐赠项目,扣除限额与纳税人的实际捐赠支出相等。纳税人有多次捐赠行为时,应按扣除比例进行归类,如3%扣除比例的捐赠作为一项来计算扣除限额,并与其实际捐赠支出比较,二者中较小的金额为允许税前扣除的公益救济性捐赠额。不同扣除比例(如3%与10%)的捐赠行为不能合并计算扣除限额。旧申报表未明确是合并计算还是分项计算,新申报表得以改进,降低了纳税人的涉税风险。同时在进行不同扣除比例的捐赠行为时,纳税人应先估算各项的扣除限额,避免出现一项实际捐赠支出远大于扣除限额而另一项扣除限额未用足的情况。

扣除基数变化

新申报表按照主表第16行“纳税调整后所得”乘以税收规定的扣除比例计算公益救济性捐赠的扣除限额,这与旧申报表按主表第42行“纳税调整前所得”×3%来计算相比,扣除基数发生了明显的变化。新申报表主表“纳税调整后所得”为“纳税调整前所得”+“纳税调整增加额”-“纳税调整减少额”。纳税人在按企业所得税应确定的收入总额减去会计上确认的除捐赠外的所有支出项目,以及按照企业所得税的规定应确认的扣除项目的余额的基础上,根据企业所得税规定的调整项目进行调整,调整后的所得额就为捐赠扣除基数。由于在计算过程中,作为减项的“营业外支出”要剔除按会计制度核算已归入其中的捐赠额(包括公益救济性捐赠、非公益救济性捐赠及赞助支出),从而使得企业计算捐赠时的扣除基数比按旧申报表计算变大,对企业更加有利。

需注意的是,当“纳税调整后所得”小于等于零时,扣除限额均为零,所有捐赠均不得扣除;查补的应纳税所得额,应并入所属年度的应纳税所得中,按税法规定计算应补税额,但不得弥补以前年度亏损,不得作为计算公益、救济性捐赠税前扣除的基数。

现金捐赠有利

企业对外捐赠可分为现金捐赠和实物捐赠。企业将自产、委托加工的产成品和外购的商品、原材料、固定资产、无形资产和有价证券等用于捐赠,会计核算上应将捐赠资产的账面价值及应缴纳的流转税等相关税费作为营业外支出处理;按照税法规定应将上述捐赠事项分解为按公允价值视同对外销售和捐赠两项业务进行所得税处理。与实物捐赠相比,现金捐赠所导致的现金流出少,对企业有利。

例如,某企业拟通过中国红十字会进行公益救济性捐赠10000元(可以税前全额扣除)。若捐出现金,由于捐赠抵税作用,实际的现金流出量为6700元。如果捐出市价10000元的产品(成本6000元),该企业会计核算为:

借:营业外支出7870元

贷:库存商品6000元

应交税金——应交增值税(销项税额)1700元

应交税金——应交城建税119元

其他应交款——应交教育费附加51元

该企业在申报所得税时,应将视同销售确认收入的金额10000元填入新申报表附表一(1)第14行“处置非货币性资产视同销售的收入”,相配比的应税成本6000元填入新申报表附表二(1)第15行“处置非货币性资产视同销售成本”,城建税和教育费附加共计170元填入新申报表附表二(1)第11行“相关税金及附加”,由此使得应税所得额增加3830元(10000-6000-170)。同时,计入营业外支出的7870元不在附表二《成本费用明细表》填报,而在附表八《捐赠支出明细表》中填报,且可以在税前全额扣除。该企业实际的现金流出量为7839元[10000+10000×17%-(3830+7870)×33%],比现金捐赠多出1139元(7839-6700)。

相关思维导图模板

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

树图思维导图提供 (一)诸子百家学说——儒学产生的土壤(23分钟) 在线思维导图免费制作,点击“编辑”按钮,可对 (一)诸子百家学说——儒学产生的土壤(23分钟) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:61d7b901b01e24c661b919301dc1d26a

上海工商

上海工商