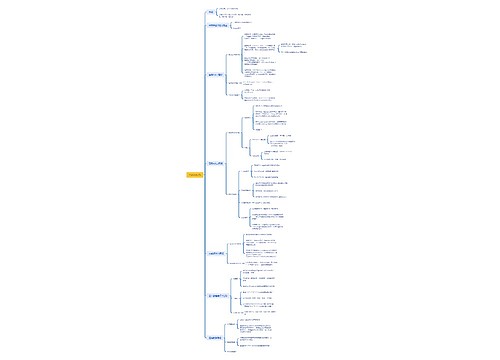

使用专项用途财政性资金可不征税思维导图

日前,财政部、国家税务总局发布《关于专项用途财政性资金有关企业所得税处理问题的通知》(财税[2009]87号),取代了《关于企业补贴收入征税等问题的通知》(财税字[1995]81号)。新规定比旧规定更细化,更具操作性。

树图思维导图提供 使用专项用途财政性资金可不征税 在线思维导图免费制作,点击“编辑”按钮,可对 使用专项用途财政性资金可不征税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:11e263969079033c404d749788be9e5e

思维导图大纲

使用专项用途财政性资金可不征税思维导图模板大纲

新文件的亮点是对企业使用专项财政性资金时享受不征税优惠的条件进行了明确。财税[2009]87号规定中,隐含着不少节税筹划点,本文将对其加以剖析。

三个条件须同时符合方可不征税

财税[2009]87号规定的三个条件是:

1.企业能够提供资金拨付文件,且文件中规定该资金的专项用途;

2.财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

3.企业对该资金以及以该资金发生的支出单独进行核算。

只有三个条件同时具备,才可以作为不征税收入,在计算应纳税所得额时从收入总额中减除,若缺少任意条件则不允许从收入总额中减除,企业尤其要注意对该项资金单独进行核算,以备税务检查。

资金拨付及批准部门级别需特别关注

财税[2009]87号第1条规定,从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,这一条是指资金取得单位为县级人民政府财政部门及其他部门,不能理解为是批准部门。

财税[2008]151号规定,对企业取得的由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金,准予作为不征税收入,在计算应纳税所得额时从收入总额中减除。这类收入必须是国务院财政、税务主管部门规定专项用途,不能混作他用;批准级别是国务院,地方政府委托代行职能的专项资金不得作为不征税收入,而应视为应税收入。

留心执行期间和起止日

财税[2009]87号规定,起止日期为2008年1月1日至2010年12月31日期间。虽然文件发布在2009年6月,就是说,企业在2008年度符合该项免税的已经缴纳税款的,可以申请退税;在2008年度企业做了不征税收入,但支出走了费用或形成的资产计提了折旧、摊销的要补税。执行截止日为2010年12月31日,2010年12月31日以后不再执行该不征税规定。

后续使用中暗含风险

该项财政资金在计算企业所得税时已经从所得额中减除,上述不征税收入用于支出所形成的费用或形成的资产计算折旧、摊销时,若再在应纳税所得额中扣除就会获得双重优惠,这是不允许的。

根据财税[2009]87号规定,上述不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

同时,不征税收入不是永久不纳税,应注意5年内未发生支出且未缴回要重新计入收入总额,根据财税〔2009〕87号规定,企业将符合本通知第1条规定条件的财政性资金作不征税收入处理后,在5年(60个月)内未发生支出且未缴回财政或其他拨付资金的政府部门的部分,应重新计入取得该资金第6年的收入总额。重新计入收入总额的财政性资金发生的支出,允许在计算应纳税所得额时扣除。

对上述两条规定,若企业忽视了或处理不当,不但要补税,还面临着50%至5倍的罚款。

不同类型处理不同

相关思维导图模板

树图思维导图提供 HarmonyOs 在线思维导图免费制作,点击“编辑”按钮,可对 HarmonyOs 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:33b352332cd61ae9bda089308243d88b

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

上海工商

上海工商