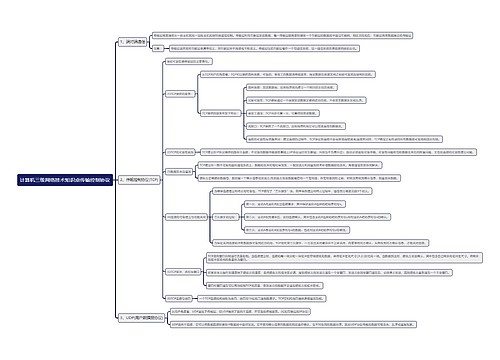

延期纳税技术要领思维导图

延期纳税技术指在合法和合理的情况下,使纳税人延期缴纳税收而相对节税的税收筹划技术。纳税人延期缴纳本期税收并不能减少纳税人纳税绝对总额,但等于得到一笔无息贷款,可增加纳税人本期现金流量,使纳税人在本期有更多资金扩大流动资本,用于资本投资。由于通货膨胀,货币贬值,今天的一元要比将来的一元更值钱。由于货币的时间价值,即今天多投入的资金可以产生收益,使将来可以获得更多的税后所得,相对节减税收。

树图思维导图提供 延期纳税技术要领 在线思维导图免费制作,点击“编辑”按钮,可对 延期纳税技术要领 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c8739d258a6e8c0f64fe1825ebd321c

思维导图大纲

延期纳税技术要领思维导图模板大纲

延期纳税技术特点

相对节税。延期纳税技术运用的是相对节税原理,一定时期的纳税绝对额并没有减少,是利用货币霎时间价值节减税收,属于相对节税型税收筹划技术。

技术复杂。大多数延期纳税涉及财务制度各个方面的许多规定和其他一些技术,并涉及财务管理的方方面面,需要有一定的数学、统计和财务管理知识,各种延期纳税节税方案要通过较为复杂的财务计算才能比较,才能知道相对节减税收的多少,技术复杂。

适用范围大。延期纳税技术可以作为利用税法延期纳税规定、财会制度选择性方法以及其他规定等进行节税的税收筹划技术,几乎适用于所有纳税人,适用范围较大。

具有相对稳定性。延期纳税主要是利用财务原理,不是某些相对来说风险较大,容易变化的政策,因此,延期纳税节税技术具有相对的确定性。

延期纳税技术要点

延期纳税项目最多化。在合法和合理的情况下,尽量争取更多的项目延期纳税。在其他条件包括一定时期纳税总额相同的情况下,延期纳税的项目越多,本期缴纳的税收就越少,现金流量也越大,可用于扩大流动资本和进行投资的资金也越多,将来的收益也越多,因而相对节减的税收也越多。使延期纳税项目最多化,可以达到节税的最大化。

延长期最长化。在合法和合理的情况下,尽量争取纳税延长期的最长化。在其他条件包括一定时期纳税总额相同的情况下,纳税延长期超长,由延期纳税增加的现金流量所产生的收益也将越多,因而相对节减的税收也越多。使纳税延长期最长化,可以达到节税的最大化。

例如,国家规定公司国外投资所得只要留在国外不汇回,就可暂不纳税。那么,把国外投资所得留在国外的公司,现在会有更多的资金用来再投资,将来也因此可取得更多收益,相当于冲抵税收,增加税后利润,节减税收。又如,国家规定购买高新技术设备,可采用直线法折旧、双倍余额递减法折旧,或作为当年费用一次性扣除。那么在其他条件基本相似或利弊基本相抵情况下,尽管总的扣除额基本相同,但公司选择作为当年费用一次扣除的话,在投资初期可以缴纳最少的税收,而把税收推迟到以后年度缴纳,相当于延期纳税。

相关思维导图模板

树图思维导图提供 9.战斗的基督教 在线思维导图免费制作,点击“编辑”按钮,可对 9.战斗的基督教 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:33d168acd0cd9f767f809c7a5df86e3a

树图思维导图提供 数智技术在工程设备管理中的应用 在线思维导图免费制作,点击“编辑”按钮,可对 数智技术在工程设备管理中的应用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f9a2de84ad9a9ceebc96385d71be9ebe

上海工商

上海工商