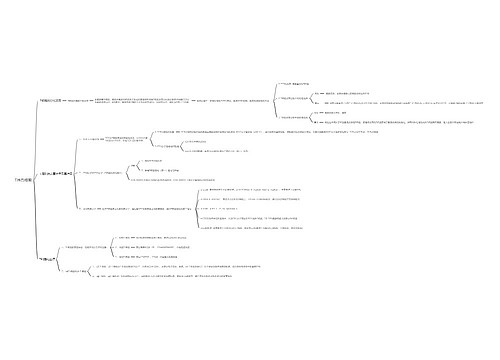

增值税税收筹划――免缴“冤枉”税款有诀窍思维导图

许多企业常常会遇到这样的事:由于没能将可以抵扣进项税额的货物与不能抵扣进项税额的货物分别核算,而当非应税项目或免税项目以及生活福利等方面货物发生领用时,因无法确定应转出的被领用货物的进项税额,只好依据《增值税暂行条例》第十条及实施细则第二十二条的规定,全额依据适用的税率转出进项税额,以至于多缴“冤枉”税的情况。

树图思维导图提供 增值税税收筹划――免缴“冤枉”税款有诀窍 在线思维导图免费制作,点击“编辑”按钮,可对 增值税税收筹划――免缴“冤枉”税款有诀窍 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b373991070fc0661258513f364b2f27c

思维导图大纲

增值税税收筹划――免缴“冤枉”税款有诀窍思维导图模板大纲

例如:某工业企业1999年3月外购600万元的钢材准备用于扩建厂房,虽然取得普通发票未抵扣进项税额,但企业财务仍将该批钢材同其他生产用钢材一起核算:

借:原材料--钢材 600万

贷:银行存款 600万

4月~12月,该企业又13次购入钢材,价款2003万元,均取得增值税专用发票,抵扣了进项税额。

2000年3月,国税机关在对该企业的税务稽查中发现1999年5月、9月、11月,该企业分7次领用钢材937万元用于“在建工程”,未转出进项税额,故补缴增值税159.29万元(937×17%),罚款80万元。

企业财务科长认为“在建工程”领用了未取得进项税额的600万元钢材,转出的进项税额应该是(937-600)×17%=57.29万元,但又无法提供充分的证据证明这600万元未取得进项税额的钢材是被“在建工程”领用还是生产领用,或者仍存放在库里。而税法又明确规定:无法准确确定该项税额的,按当期实际成本计算应扣减的进项税额。所以,企业只好干吃哑巴亏,不仅补了税,还要接受罚款,可谓“冤枉”之极。

那么,如何解决缴“冤枉”税的问题呢?

建议:设立一个“专项物资”科目,即可解决这个问题。就是将外购的用于非应税项目、免税项目以及生活福利等方面的货物,甚至所有的不能取得进项税额的外购货物,都通过“专项物资”进行核算,表明“专项物资”科目下核算的所有货物,均未抵扣进项税额。当非应税项目、免税项目以及生活福利等方面领用“专项物资”下核算的外购货物时,只需将实际成本转入对应科目,而不必转出进项税额。这样就从根本上解决了“无法确定进项税额”的情况,企业再不必多缴“冤枉”税款了。

相关思维导图模板

树图思维导图提供 乌审旗国有投资集团有限公司 在线思维导图免费制作,点击“编辑”按钮,可对 乌审旗国有投资集团有限公司 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a28142386bd70b085d0dfa0b38ffb1d

树图思维导图提供 说文解字戏美国总统大选 在线思维导图免费制作,点击“编辑”按钮,可对 说文解字戏美国总统大选 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:062e27e31bfd81ad6f3ed78f2a4c7de2

上海工商

上海工商