利用“分散优势”避税筹划案例思维导图

我们先看下面的案例。

树图思维导图提供 利用“分散优势”避税筹划案例 在线思维导图免费制作,点击“编辑”按钮,可对 利用“分散优势”避税筹划案例 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:94036cbbb1da96c82017510ac5a1ab36

思维导图大纲

利用“分散优势”避税筹划案例思维导图模板大纲

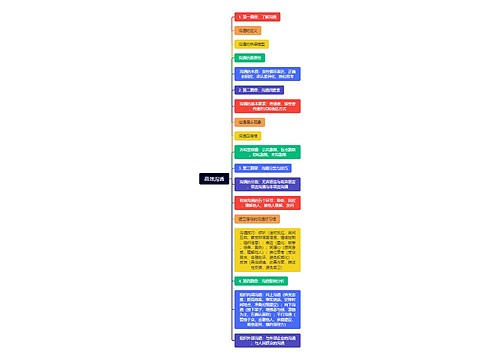

某乳品厂隶属于某市商业局,由于计划体制、行政体制的束缚,该企业一直实行大而全、小而全的组织形式,内部设有牧场和乳品加工分厂两个分部,牧场生产的原奶经乳品加工分厂加工成花色奶后出售。

新税制实施之初,该企业在原有的组织形式下税负增加很大,因为依据新增值税有关政策的规定,该厂为工业生产企业,不属于农业生产者,其最终产品也非农产品,因而其加工出售的产品不享受农业生产者自产自销的免税待遇,而依据增值税条例的规定,该企业可以抵扣的进项税额主要是饲养奶牛所消耗的饲料,包括草料及精饲料,而草料大部分为向农民收购或牧场自产,因而收购部分可经税务机关批准后,按收购额的10%(按照现在的政策应当是13%)扣除进项税额,精饲料由于前道环节(生产、经营饲料单位)按现行政策实行免税,因而乳品厂购进精饲料无法取得进项税额抵扣凭证-增值税专用发票,所以,纵观乳品厂的抵扣项目,仅为外购草料的10%以及一小部分辅助生产用品,但是该企业生产的产品花色奶,适用17%的基本税率,全额按17%税率计算销项税额,销项减去进项税额为该企业的应交税金。该企业1994年税负达到了13%以上,大大超过实施新税制之前的税收负担,也影响了企业的正常生产经营。

1995年伊始,该企业及上级主管部门经研究,决定将牧场和乳品加工分厂分开独立核算,分为两个独立法人,分别办理工商登记和税务登记,但在生产协作上仍按以前程序处理,即牧场生产的鲜奶仍供应给乳品加工厂加工销售,但牧场和乳品加工厂之间按正常的企业间购销关系结算,这样处理,将产生以下效果:

作为牧场,由于其自产自销未经加工的农产品(鲜牛奶),符合农业生产者自销农业产品的条件,因而可享受免税待遇,税负为零,销售给乳品加工厂的鲜牛奶价格按正常的成本利润率核定。

作为乳品加工厂,其购进牧场的鲜牛奶,可作为农产品收购处理,可按收购额计提10%的进项税额,这部分进项税额已远远大于原来草料收购额的10%,销售产品,仍按原办法计算销项税额。经过以上的机构分设,解决了原来企业税负畸重的矛盾,而且也不违背现行税收政策的规定。

上海工商

上海工商