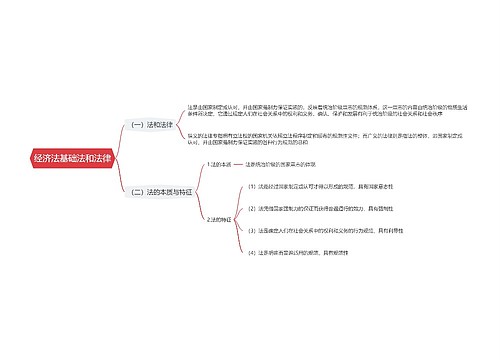

案例解析:如何从购销方式进行纳税筹划思维导图

一、“赊购未必划得来”案例以及赊购的纳税筹划

树图思维导图提供 案例解析:如何从购销方式进行纳税筹划 在线思维导图免费制作,点击“编辑”按钮,可对 案例解析:如何从购销方式进行纳税筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f4e0d7b891927acfa15713e4e2623080

思维导图大纲

案例解析:如何从购销方式进行纳税筹划思维导图模板大纲

(一)“赊购未必划得来”案例

一次在职会计人员培训班上,有一个学员问到这样一个问题:该公司在2007年3月赊购了100万元的原材料,3月会计人员作了暂估入账处理,也分别登记了明细账,会计处理是:

借:原材料100万 贷:应付账款100万 在2007年8月、9月、10月分别支付了30万元,留下10万元作为该货款的质量保证金,由于对方(供货方)坚持在货款没有全部结清时,只能分别开具收款专用发票,于是该公司会计人员根据收款专用发票,分别作了下列三次会计处理:

借:应付账款30万 贷:银行存款30万 在“应付账款”的明细账上还有贷方余额10万元,时间过了一年半,在2008年的9月,会计人员清理往来账款时,经总经理同意与对方联系支付余款,结果对方表示,10万元不要了,当然100万元的增值税专用发票也不开具了。总经理知道后很高兴,通知将不要的10万元拿来作为奖金发放,于是该公司会计人员问:一是不需要支付的应付账款能作奖金发放吗?二是公司划得来吗? 1.无法支付的应付账款即豁免的债务,如果该公司执行《企业会计制度》,则此豁免的债务10万元只能作为“资本公积”进行核算,不仅不能作为奖金发放,而且转账后,还只能作为所有者权益的一个组成部分,不能进行分配。如果该公司执行《企业会计准则》,那么,此豁免的债务10万元作为“营业外收入”进行核算,计入当期损益,上缴10万元×25%=2.5万元的企业所得税后,可以参与企业的利润分配,当然有一部分可以作为奖金发放。 2.由于对方没有收到全部100万元款项,所以坚持没有开具增值税专用发票,而该公司由于没有得到增值税专用发票,导致该公司多缴纳的税金是:

(1)不能作进项税额抵扣的增值税:100万元÷(1+17%)×17%=14.5299万元;

(2)导致多缴纳的城建税(假定公司所在城市为市级):14.5299×7%=1.0171万元;

(3)多缴纳教育费附加:14.5299×3%=0.4359万元;

(4)多缴纳地方教育费附加:14.5299×1%=0.1453万元。 由于没有得到含税价款100万元的增值税专用发票,导致该公司多上缴增值税、城建税、教育费附加、地方教育费附加共14.5299+1.0171+0.4359+0.1453=16.1282万元,换来少支付10万元货款。

(二)赊购的纳税筹划

1.签署购货合同或者支付货款,“留有余地”考虑货款的支付。赊购方的销售人员或会计人员在签署购货合同或者支付货款时,应该充分考虑增值税的税负,如果留下的“应付账款”的尾款不是10万元,是大于税款16.1282万元的尾款,比如留下20万元,应该就是对方催促该公司支付货款了。由此案例说明,在企业的结算中,应该充分考虑税负以及企业的财务风险。 2.签署购货合同,必须支付款项,可以考虑采用银行汇票或商业汇票,尤其是商业承兑汇票,如果商业承兑汇票的票据承兑时间到期,自己刚好资金紧张,此时承兑,即使对方已经进行贴现,承兑银行也会将票据退回给对方,对方的应收票据变成了应收账款。当然,赊购时采用应付账款肯定比应付票据对赊购方的财务风险更小。近些年来,各地法院都受理了大量的对“老赖”的经济纠纷案件,对“老赖”采取强制执行措施。所以,从加强企业的支付信誉角度考虑,应该加强对应付账款的明细账核算。 3.“应付账款”明细账一定要设置清晰。如一家公司的会计主管说由于对“应付账款”的明细账设置没有根据需要以对方单位的名称设置明细账,同时,登记明细账比较滞后,在支付给对方尾款时,不小心多支付了款项给对方,使“应付账款”出现借方余额,结果,除了领导批评外,到对方单位去要求退回,多次受阻。

小编推荐

法规专题:2009年上半年财税法规集锦

《跟妈妈学会计》送给会计出纳初学者

关注6月份企业所得税汇算清缴

推荐:出纳新手入门宝典

《企业职工带薪年休假实施办法》权威解读

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 第五章 在线思维导图免费制作,点击“编辑”按钮,可对 第五章 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6f6a0d03f765faada73875b1cd64cad0

上海工商

上海工商