无租使用关联企业房屋如何缴纳房产税思维导图

【问题】

树图思维导图提供 无租使用关联企业房屋如何缴纳房产税 在线思维导图免费制作,点击“编辑”按钮,可对 无租使用关联企业房屋如何缴纳房产税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c1f926a2091265acecbe73c0d3cea82f

思维导图大纲

无租使用关联企业房屋如何缴纳房产税思维导图模板大纲

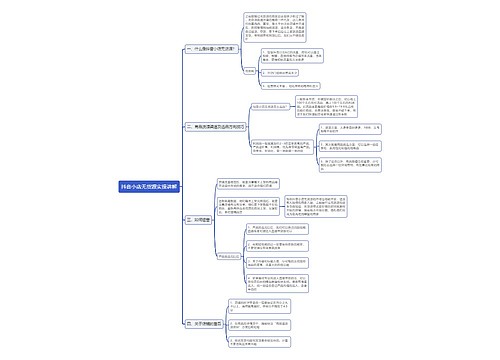

我公司的房屋产权由公司所有,房产税也由我公司缴纳。现在公司准备成立一个新公司(办公地点和股东不变),房产税想由新公司承担。考虑到土地增值税,公司不想办理房屋产权过户。若以租赁方式,公司会有租金收入,但需要多缴企业所得税。请问,有什么方法可以使房产税由新公司承担,又不会有额外的税金、成本产生?

【解答】

关于无租使用其他单位房产的房产税问题,《财政部、国家税务总局关于房产税城镇土地使用税有关问题的通知》规定,无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税。

《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

《企业所得税法实施条例》第三十一条规定,企业所得税法第八条所称税金,是指企业发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

《税收征收管理法》第三十六条规定,企业或者外国企业在中国境内设立的从事生产、经营的机构、场所与其关联企业之间的业务往来,应当按照独立企业之间的业务往来收取或者支付价款、费用;不按照独立企业之间的业务往来收取或者支付价款、费用,而减少其应纳税的收入或者所得额的,税务机关有权进行合理调整。

依据上述规定,新公司无租使用关联企业房屋依照房产余值代缴纳房产税。新公司可承担与取得收入有关的房产税。但是,该公司应注意营业税及附加税费、印花税和企业所得税涉税风险,不按照独立企业之间的业务往来收取或者支付价款、费用,而减少其应纳税的收入或者所得额的,税务机关有权进行合理调整。

相关思维导图模板

树图思维导图提供 无人健身房品牌竞争 在线思维导图免费制作,点击“编辑”按钮,可对 无人健身房品牌竞争 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9b895d8f01857f3c0fcf787637c65f0e

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

上海工商

上海工商